Движимое имущество:Раздел 3. Затратный подход к оценке

Содержание

- 1 3.1. Методы затратного подхода

- 2 3.2. Расчет затрат на воспроизводство/замещение с использованием индексов изменения цен

- 3 3.3. Выбор корректных дат и стоимостей для индексации согласно бухгалтерскому учету

- 4 3.4. Типы индексов (рублевые/валютные, цепные/базисные)

- 5 3.5. Валютные корректировки

- 6 3.6. Выбор аналогов и корректировки их стоимости

- 7 3.7. Коэффициент торможения

- 8 3.8. Прямые и косвенные затраты, учитываемые при расчете затрат на воспроизводство/замещение (таможенные пошлины, доставка, монтаж/демонтаж, пуско-наладка и т.д.)

- 9 3.9. Расчет износа и устареваний

- 10 3.10. Общий (совокупный) износ

- 11 3.11. Аддитивная и мультипликативная модели расчета износов

- 12 3.12. Расчет ликвидационной стоимости

- 13 3.13. Расчет утилизационной (скраповой) стоимости

3.1. Методы затратного подхода

В целом, затратный подход к оценке машин и оборудования основывается на следующей формуле:

C = C Z ( B ) × ( 1 − N C ) ,

где: C

В зависимости от того, как определяется величина затрат на замещение (воспроизводство) выделяют следующие основные методы затратного подхода к оценке:

3.1.1. Метод прямой калькуляции – основан на расчете фактических затрат на создание идентичного объекта, основанном на анализе фактических затрат труда, материалов и средств механизации. Общая логика сходна с составлением сметы на создание объекта недвижимости.

3.1.2. Метод индексации (трендов) с помощью ценовых индексов затратного типа – метод, основанный на приведении ретроспективных ценовых данных к дате оценке при помощи ценовых индексов (трендов) (глоссарий Минэкономразвития).

3.1.3. Метод, опирающийся на расчет себестоимости изготовления – расчет величины затрат на замещение на основании данных о себестоимости производства однородного объекта (глоссарий Минэкономразвития).

3.1.4. Метод разбивки на компоненты (метод поэлементного расчета) – метод расчета стоимости объекта как суммы стоимостей его отдельных компонентов.

3.2. Расчет затрат на воспроизводство/замещение с использованием индексов изменения цен

3.2.1. Затраты на воспроизводство машин и оборудования (без учета износа и устареваний) определяются на основе сравнения с затратами на создание или производство либо приобретение точной копии объекта оценки (п.п. «б» п. 14 ФСО №10).

3.2.2. Затраты на замещение машин и оборудования (без учета износа и устареваний) определяются на основе сравнения с затратами на создание или производство либо приобретение объекта, имеющего аналогичные полезные свойства (п.п. «б» п. 14 ФСО №10).

3.2.3. Общую информацию про индексирование см в п. 2.4.

3.3. Выбор корректных дат и стоимостей для индексации согласно бухгалтерскому учету

3.3.1. При выборе даты, с которой будет происходить индексация стоимости, следует различать

- дату принятия к бухгалтерскому учету – техническая дата, когда информация об объекте появилась в бухгалтерской отчетности. На данную дату объект может быть как новым, так и уже иметь некоторый износ/устаревание;

- дата приобретения – обычно подразумевается дата заключения договора купли-продажи, на которую объект может быть как новым, так и уже иметь некоторый износ/устаревание;

- дата ввода в эксплуатацию – дата начала эксплуатации объекта. Обычно совпадает с датой начала накопления физического износа (если объект не находился на длительном хранении, не транспортировался в течение длительного времени, либо не имеет повреждений до начала эксплуатации).

3.3.2. При использовании данных бухгалтерского учета, как правило, в качестве индексируемой величины выбирается первоначальная балансовая стоимость, что позволяет получить величину затрат на замещение или воспроизводства без учета износов и устареваний.

Первоначальная балансовая стоимость (первоначальная стоимость) – сумма фактических затрат организации на приобретение, сооружение и изготовление основных средств, за исключением налога на добавленную стоимость и иных возмещаемых налогов, отраженная в бухгалтерском учете организации.

Остаточная балансовая стоимость (остаточная стоимость) – разница между первоначальной стоимостью основного средства и начисленной амортизацией за период между датой постановки на баланс и отчетной датой, отраженная в бухгалтерском учете инвентарной позиции.

3.4. Типы индексов (рублевые/валютные, цепные/базисные)

3.4.1. Индекс изменения цен – отношение цены товара (услуги) в конце периода к его цене в начале периода.

3.4.2. Цепной помесячный ценовой индекс – отношение цены в данном месяце к цене в предыдущем месяце для одного и того же объекта.

3.4.3. Индекс Росстата – публикуемые Федеральной службой государственной статистики (Росстатом) корректирующие индексы по видам/группам.

3.4.4. Рублевый индекс – показатель, характеризующий изменение цен, номинированных в рублях.

3.4.5. Валютный индекс – показатель, характеризующий изменение цен, номинированных в соответствующей валюте;

3.4.6. Цепной индекс – показывает изменение стоимости относительно базисного уровня цен: I c = ( 1 + i 1 ) × ( 1 + i 2 ) × . . . × ( 1 + i n ) ,

где: I c

3.5. Валютные корректировки

Формулировка вопроса допускает неоднозначное толкование.

Валютная корректировка (в общем виде) – корректировка, позволяющая учесть различие в курсах валют.

3.6. Выбор аналогов и корректировки их стоимости

3.6.1. Объект-аналог – объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость (п. 10 ФСО №1).

- Аналог классификационный – оцениваемый объект и объект сравнения относятся к одной классификационной группе машин по назначению, принципу действия, конструктивному исполнению и техническим характеристикам.

- Аналог функциональный – оцениваемый объект и объект сравнения обладают сходством назначения, т.е. они способны выполнять одинаковые функции. При этом могут отличаться по конструкции, принципу действия, потребляемым ресурсам.

Объект, имеющий аналогичные полезные свойства – объект, у которого имеется сходство с объектом оценки по функциональному назначению, принципу действия, конструктивной схеме (п.п. «г» п. 14 ФСО №10).

Факторы стоимости (элементы сравнения) – качественные и количественные характеристики объекта, изменение которых приводит к изменению его стоимостной оценки. Комментарии к определению «объект-аналог»:

В общем виде: △ C O P → m i n

где: △ C O P

Пороговое значение схожести (аналог / не аналог) определяется индивидуально – зависит от значений ценообразующих параметров объекта оценки, объектов-аналогов и рыночной конъюнктуры.

Критерий существенности зависит от [24, 25]:

3.6.2. Точной копией объекта оценки для целей оценки машин и оборудования признается объект, у которого совпадают с объектом оценки, как минимум, следующие признаки: наименование, обозначение модели (модификации), основные технические характеристики (п.п. «в» п. 14 ФСО №10).

3.6.3. Критерии выбора объектов-аналогов:

При некотором упрощении, ближайшим аналогом термина «репрезентативность» из математической статистики является «достаточность» из законодательства об оценочной деятельности.

Подобные аналоги не рекомендуется использовать в расчетах.

3.6.4. Применительно к затратному подходу к оценке машин и оборудования критериями выбора объектов-аналогов обычно являются:

- функциональное назначение;

- принцип действия;

- конструктивная схема;

- производительность;

- потребляемая мощность (расход ресурсов);

- массо-габаритные параметры;

- производитель и пр.

3.6.5. Цель внесения корректировок – устранение различий между объектом оценки и объектом-аналогом в значениях ценообразующих факторов.

3.6.6. Направление внесения корректировок:

- повышающая корректировка – вносится в цену объекта-аналога, если значение его фактора стоимости хуже, чем у объекта оценки (объект оценки стоит больше аналога);

- понижающая корректировка – вносится в цену объекта-аналога, если значение его фактора стоимости лучше, чем у объекта оценки (объект оценки стоит меньше аналога).

3.6.7. В зависимости от характера влияния на стоимость корректировки подразделяют на:

- денежные (абсолютные) – денежная сумма, в которую оценивается различие в характеристиках объекта аналога и объекта оценки. Денежная корректировка может применяться:

- к цене объекта аналога в целом;

- к единице сравнения (например, к цене КВт, т).

- процентная (относительный) – корректировка, вносимая путем умножения цены продажи объекта аналога или его единицы сравнения на коэффициент, отражающий степень различия в характеристиках объекта-аналога и оцениваемого объекта.

Коммерческие корректировки Предназначены для перевода цены аналога к условиям обычной продажи (корректировка по фактору времени, устранение нетипичных условий продажи и т.п.).

3.6.8. Основными методами определения величины корректировок являются:

3.6.9. Аддитивная модель внесения относительных корректировок – модель, предполагающая расчет совокупной корректировки как суммы всех вносимых относительных корректировок: k △ = 1 − P i ( 1 − k i ) .

3.6.10. Мультипликативная модель внесения корректировок:

k △ = 1 − ∏ i ( 1 − k i )

3.7. Коэффициент торможения

3.7.1. Коэффициент торможения (коэффициент Чилтона) – показатель степени, характеризующий силу влияния главного параметра (фактора стоимости) на стоимость объекта. Примеры главного параметра – производительность, мощность, масштаб объекта (объем, водоизмещение) и т.д.

b = ln ( C 1 C 2 ) ln ( X 1 X 2 )

C o o = ( X o o X 2 ) b × C 2

где: b

3.7.2. Пример решения задачи: цена аналога 1 производительностью 115 ед.прод./смена составляет 200 ден.ед., цена аналога 2 производительностью 50 ед.прод./смена – 100 ден.ед. Определить стоимость объекта оценки производительностью 130 ед.прод./смена.

b = ln ( C 1 C 2 ) ln ( X 1 X 2 ) =

b = ln ( C o o C 1 ) ln ( X o o X 1 ) → C o o = C 1 × ( X o o X 1 ) b = 200 × 130 115 0 , 832 = 221 , 48

Важно! Вид дроби, на основании которой определяется величина коэффициента торможения, должен соответствовать виду дроби, по которой производится расчет стоимости объекта оценки. Например, для приведенного выше примера: если дробь X1/X2 является правильной (знаменатель больше числителя), то и дробь XOO/X1 также должна быть правильной (и наоборот).

3.7.3. На что обратить внимание в практической деятельности:

- перед проведением расчетов с использованием коэффициента торможения следует удостовериться, что в соответствующем сегменте рынка зависимость имеет степенной вид;

- зависимость, описываемая при помощи коэффициента торможения, может иметь место только внутри узкого диапазона значений ценообразующих параметров. Например, для комплектных трансформаторных подстанций (КТП) до определенной мощности коэффициент торможения один, а свыше – другой. Причиной является то, что до некоторой мощности трансформаторы помещаются в типовой корпус (ящик), а свыше – растет типоразмер корпуса и связанные с ним издержки. Данное отличие не быть учтено в простейшей формуле с одним коэффициентом торможения, как правило, выводят несколько зависимостей для разных диапазонов мощности;

- для упрощения решения задач на указанную зависимость на большинстве калькуляторов целесообразно запомнить следующую последовательность:

a b = c → b * ln (a) = ln(c) → b = ln(c)/ln (a)

3.8. Прямые и косвенные затраты, учитываемые при расчете затрат на воспроизводство/замещение (таможенные пошлины, доставка, монтаж/демонтаж, пуско-наладка и т.д.)

3.8.1. Прямые расходы (затраты) – все затраты, непосредственно связанные с приобретением и вводом объекта в эксплуатацию (включая затраты на упаковку, доставку, таможню, монтаж и шеф-монтаж, пуско-наладку и прочие). Данные затраты, за исключением нетипичных затрат (таких как ускоренная доставка, срочное оформление документации и других), включаются в затраты на замещение (глоссарий Минэкономразвития России).

3.8.2. Косвенные расходы нельзя однозначно отнести к конкретному объекту (проектирование производственной площадки, инжиниринг, финансирование и др.), поскольку они обычно относятся к целому имущественному комплексу, а не к отдельным объектам (глоссарий Минэкономразвития России).

3.8.3. В рамках затратного подхода к оценке при определении рыночной стоимости учитываются все прямые и косвенные затраты, которые несут типичные рыночные субъекты в типичных рыночных условиях. Основными видами подобных затрат являются:

- таможенные пошлины;

- доставка;

- монтаж/демонтаж;

- пуско-наладочные работы.

При определении рыночной стоимости не учитываются затраты, которые нехарактерны для типичных рыночных условий, например, затраты на ускоренное оформление документов или ускоренную доставку.

3.8.4. Затраты на воспроизводство / замещение объекта оценки определяются по следующей формуле (в общем виде, дополнительно см. п. 3.8.7, 3.8.8):

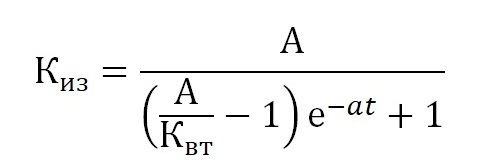

C V = C P + C T + C D + C M + C P / N +C_ > где: C B Учету подлежат все затраты, которые несет типичный рыночный субъект, действующий в соответствии с типичными правилами делового оборота. Например, к указанным затратам, как правило, не относятся расходы на ускоренное оформление каких-либо документов / разрешений. 3.8.5. Таможенные платежи. 3.8.5.1. Стоимость с учетом таможенных платежей (глоссарий Минэкономразвития): C T P = ( 1 + N D S ) × ( T C + P + A ) , где: C T P 3.8.5.2. Таможенная стоимость товаров – денежная стоимость товара, на основе величины которой начисляются таможенные пошлины, сборы и платежи на ввозимый в страну товар; определяется декларантом согласно правилам и методам таможенной оценки (глоссарий Минэкономразвития); 3.8.5.3. К таможенным платежам относятся (ст. 46 [18]): 3.8.5.4. Таможенными сборами являются обязательные платежи, взимаемые за совершение таможенными органами таможенных операций, связанных с выпуском товаров, таможенным сопровождением транспортных средств, а также за совершение иных действий, установленных настоящим Кодексом и (или) законодательством государств-членов о таможенном регулировании. Виды и ставки таможенных сборов устанавливаются законодательством государств-членов. Размеры таможенных сборов не могут превышать примерной стоимости затрат таможенных органов на совершение действий, в связи с которыми установлены таможенные сборы. (ст. 47 [18]). 3.8.5.5. Базой для исчисления таможенных пошлин в зависимости от вида товара и применяемых видов ставок являются таможенная стоимость товаров и (или) их физическая характеристика в натуральном выражении (количество, масса, в том числе с учетом первичной упаковки товара, которая неотделима от товара до его потребления и (или) в которой товар представляется для розничной продажи, объем или иная характеристика товара), если иное не установлено [18] (ст. 51 [18]). 3.8.5.6. Ставки таможенным пошлин (ст. 53 [18]): 3.8.6. Таможенная процедура реэкспорта (ст. 238 [18]) – таможенная процедура, применяемая в отношении иностранных товаров и товаров Союза, в соответствии с которой иностранные товары вывозятся с таможенной территории Союза без уплаты ввозных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин и (или) с возвратом (зачетом) сумм таких пошлин и налогов в соответствии со ст. 242 [18], а товары Союза — без уплаты вывозных таможенных пошлин при соблюдении условий помещения товаров под эту таможенную процедуру. В общем виде, реэкспорт осуществляется без уплаты уплаченных сумм ввозных таможенных пошлин (ст. 241 [18]), в отдельных случаях – с их возвратом (ст. 242 [18]). 3.8.7. Правила Incoterms® (Инкотермс). Приведенный ниже текст относится к Инкотермс 2010. С 01.01.2020 применяются Инкотермс 2020, однако стороны могут использовать и версию Инкотермс 2010. Подробнее про изменения мы напишем позже. Будьте внимательны! На экзамене обычно в задании указаны собственно условия поставки, а не код по Инкотермс. 3.8.7.1. Для унификации и упрощения делового оборота условия поставки и оплаты, как правило, описываются в терминах правил Incoterms® (в настоящее время действует редакция Incoterms 2010) . В правилах Incoterms® (Инкотермс) используются сокращения по первым трем буквам торговых терминов, отражающие предпринимательскую практику в договорах международной купли-продажи товаров. Правила Инкотермс определяют в основном обязанности, стоимость и риски, возникающие при доставке товара от продавцов к покупателям (рис. 3.8.7). Рис. 3.8.7. Схема Incoterms® (Инкотермс) Одиннадцать терминов Инкотермс 2010 можно разделить на две отдельные группы: правила для любого вида или видов транспорта (п. 3.8.11.2) и правила для морского и внутреннего водного транспорта (п. 3.8.11.3) 3.8.7.2. Правила для любого вида или видов транспорта: EXW возлагает на продавца минимальные обязанности. DDP предполагает максимальные обязанности продавца. 3.8.7.3. Правила для морского и внутреннего водного транспорта: 3.8.7.4. Учет правил Инкотермс при определении затрат на замещение (воспроизводство). В случае если в качестве базы для расчета величины затрат на замещение (воспроизводство) используются данные «комплексного» договора на поставку соответствующего объекта (включает не только отгрузку, но и другие условия, в т.ч. по правилам Incoterms), выражение из п. 3.8.4 принимает следующий вид: C B = C P + △ C D O G , +triangle C_ где: △ C D O G 3.8.8. На что обратить внимание в практической деятельности. 3.8.8.1. Необходимость учета затрат на монтаж/демонтаж требует индивидуального анализа в т.ч. параметров сделки, для которой предполагается использовать результаты оценки. Например: Соответствующую необходимость рекомендуется конкретизировать в задании на оценку (п.7 ФСО №10). 3.8.8.2. При индексации затрат на воспроизводство / замещения на дату оценки могут потребоваться различные индексы для их элементов (покупка, транспортировка, таможенные платежи, пуско-наладка и пр.). 3.9.1. Износ и устаревания – потеря объектом его стоимости вследствие снижения полезности. 3.9.2. Виды износа и устареваний: 3.9.2.1. Физический износ – уменьшение стоимости или полезности оцениваемого объекта вследствие использования или истечения его срока полезной службы, вызванного изнашиванием, порчей и воздействием физического напряжения и иных факторов (глоссарий Минэкономразвития). 3.9.2.2. Функциональное устаревание – уменьшение стоимости объекта из-за его несоответствия современным рыночным требованиям, которое выражается в повышении капитальных затрат и операционных издержек. 3.9.2.3. Внешнее (экономическое) устаревание – уменьшение стоимости в результате воздействия неблагоприятных внешних факторов, таких как низкий сравнительный спрос на продукцию, отраслевая переориентация, сложности с транспортировкой, чрезмерное государственное регулирование и т.п. 3.9.3. В зависимости от экономической целесообразности устранения износ и устаревания подразделяются на: 3.9.4. В зависимости от срока службы в составе объектов выделяют: 3.9.5. Основные методы определения величины износа и устареваний машин и оборудования: I F I Z = T F A K T T N O R M , где: I f i z Если вместо фактического возраста в формулу подставляется эффективный, результатом будет величина накопленного износа (метод эффективного возраста расчета износа). Разновидностью является метод определения устранимого износа по нормативной стоимости капитального ремонта – считается справедливым допущение, согласно которому нормативная стоимость капитального ремонта равна стоимости устранимого износа. Модель применяется для устранимого износа (устаревания). Модель применяется для неустранимого износа (устаревани

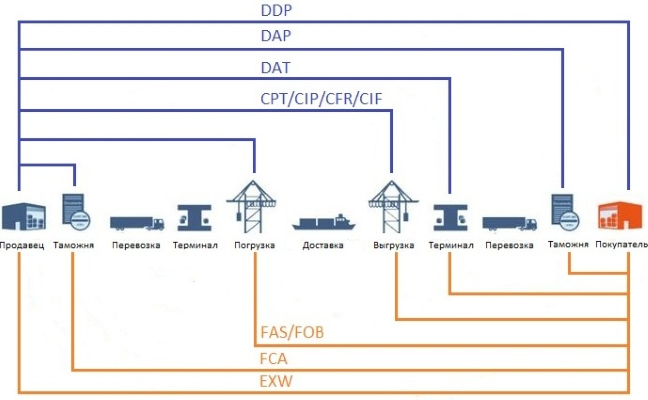

Совокупный износ (общий износ, накопленный износ) – уменьшение величины затрат на воспроизводство или замещение объектов, которое может происходить в результате их физического разрушения, функционального и внешнего (экономического) устаревания, или комбинации этих источников, по состоянию на дату оценки. Методы расчета совокупного износа – см. тему 3.11. 3.11.1. Аддитивная модель расчета совокупного износа – модель, предполагающая расчет коэффициента совокупного износа как суммы коэффициентов физического износа, функционального и экономического устареваний. Модель подразумевает, что износ и устаревания действуют независимо и снижают полную стоимость на соответствующий процент. ( 1 − K S O V ) = ( 1 − K F I Z + ( K F U N K ) + ( 1 − K ∋ K ) где: K C O B 3.11.2. Мультипликативная модель расчета совокупного износа и устареваний – модель расчета совокупного износа и устареваний, подразумевающая, что износ и устаревания оказывают взаимное влияние на базу начисления друг друга. Применительно к совокупному износу: ( 1 − K S O V ) = ( 1 − K F I Z × ( 1 − K F U N K ) × ( 1 − K ∋ K ) Особенность модели – не позволяет получить совокупный износ в размере большем, чем 1 (100%). 3.11.3.1. В абсолютном большинстве случаев износ и устаревания оказывают взаимное влияние на базу начисления друг друга – совокупный износ следует определять по мультипликативной модели. 3.11.3.2. Чем меньше величины износа и устареваний, тем ближе результат расчета совокупного износа по аддитивной модели к результату расчета по мультипликативной. 3.11.3. На что обратить внимание в практической деятельности: 3.11.3.1. В абсолютном большинстве случаев износ и устаревания оказывают взаимное влияние на базу начисления друг друга – совокупный износ следует определять по мультипликативной модели. 3.11.3.2. Чем меньше величины износа и устареваний, тем ближе результат расчета совокупного износа по аддитивной модели к результату расчета по мультипликативной. 3.12.1. Ликвидационная стоимость (п. 8 ФСО №2) – расчетная величина, отражающая наиболее вероятную цену, по которой данный объект оценки может быть отчужден за срок экспозиции объекта оценки, меньший типичного срока экспозиции для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества. При определении ликвидационной стоимости в отличие от определения рыночной стоимости учитывается влияние чрезвычайных обстоятельств, вынуждающих продавца продавать объект оценки на условиях, не соответствующих рыночным. 3.12.2. Единая методика определения величины ликвидационной стоимости отсутствует. Большинство сложных методик – например, Лейфера Л.А., В. и В. Галасюков оперируют константами, актуальные величины которых для конкретного объекта оценки на конкретную дату оценки не известны (например, «максимальная стоимость актива, по которой он «никогда» не будет продан» или «коэффициент эластичности спроса по цене»). В упрощенном виде ликвидационная стоимость рассчитывается по следующей формуле: C L = C R × 1 ( 1 + i ) t , где: C L 3.13.1. В действующем законодательстве РФ об оценочной деятельности отсутствует определение «утилизационной (скраповой)» стоимости. Распространены следующие определения указанного термина: 3.13.2. В общем виде утилизационная стоимость рассчитывается по следующей формуле: 3.13.3. Рыночная стоимость материалов, входящих в состав объекта оценки, обычно определяется методами сравнительного подхода к оценке. 3.13.4. На что обратить внимание в практической деятельности: покупатели материалов, например, металлолома, могут указывать их цену для различных условий приобретения (например, с учетом затрат на вывоз с площадки продавца). Исследование автомототранспортных средств в целях определения стоимости восстановительного ремонта и оценки. Методические рекомендации для судебных экспертов (ред. от 22.01.2015)Документ действующий (S1 — S2) Кдаты — относительная корректировка на дату предложения (время продажи),%; При наличии статистической информации по квартирам-аналогам корректировка дату предложения (время продажи) может быть выполнена с использованием метода параметрических зависимостей. Поправка на условную реализацию.Предполагается, что оцениваемый земельный участок условно реализован, а объекты-аналоги – нет. В результате контактов с продавцами было установлено, что в отношении объектов-аналогов возможен торг. Величина корректировки — понижающая (5%), исходя из реальных скидок на рынке недвижимости. Поправка на дату.Поправка учитывает изменение стоимости объектов-аналогов, произошедшее с момента их продажи (предложения) до даты оценки. Анализ данных, публикуемых агентствами недвижимости и информационно-аналитическими сайтами показывает, что за исследуемый период (не более 2-х месяцев) в секторе выставленных на продажу свободных земельных участков, предназначенных под нежилую застройку, существенный рост цен отсутствовал. В связи с этим, поправка на дату для всех объектов-аналогов в настоящей работе не применяется. Поправка на местоположение и окружение объекта. Земельный участок оцениваемого объекта и объекты-аналоги отличаются по местоположению и окружению. В то же время, анализ рынка земельных участков и коммерческой недвижимости в районах расположения объектов-аналогов не позволяет с достаточной степенью достоверности выявить различия между всеми рассматриваемыми районами и районом расположения объекта оценки. Расположение всех земельных участков в пределах 10-15 минутах ходьбы от центральной части города (Центральный рынок), а так же схожесть характеристик их местоположения и окружения позволяет, с нашей точки зрения, обоснованно применить в данном случае нулевую поправку на местоположение для всех объектов-аналогов. Величины применяемых поправок, расчет скорректированной стоимости 1 кв. м. площади объектов-аналогов и оцениваемого земельного участка приведены в Таблице 6.2. Стоимость 1 кв.м. площади оцениваемого земельного участка определена как средневзвешенная величина скорректированных цен объектов-аналогов. Расчет выполнен по формуле: Соц. = ( С1 * k1 + C2 * k2 + … + Ci * ki) / ( k1 + k2 + … + ki), Соц. – стоимость 1 кв.м. площади оцениваемого земельного участка; С1, C2, …, Ci – скорректированная стоимость 1 кв.м. площади объектов-аналогов; k1, k2, …, ki – удельные веса, присвоенные скорректированной стоимости каждого объекта-аналога. Определение весовых коэффициентов при расчете средневзвешенной величины скорректированных цен объектов-аналогов в настоящей оценке производилось экспертным методом на основе анализа степени отличия объекта-аналога от оцениваемого земельного участка. При расчете удельных весов для каждого объекта-аналога были учтены факторы, влияющие на достоверность результатов. Расчет удельных весов приведено в Таблице 6.3. Согласно анализу рынка, показателем цены является неразукомплектовнное автотранспортное средство. Таким образом, для дальнейших расчётов единицей сравнения и базой для внесения корректировок является цена неразукомплектованного автотранспортного средства (цена предложения объекта-аналога). В качестве основных элементов сравнения выбраны: факт сделки (возможность уторгования); дата предложения (приведение к моменту оценки); возраст автотранспортного средства; техническое состояние (физический износ). В расчёт стоимости объекта оценки сравнительным подходом не принимались элементы (факторы) сравнения, которые, по мнению Оценщика, не являются существенными, либо информация о которых не предоставлена Заказчиком или отсутствует возможность количественного расчёта корректировки. Информация по отобранным для оценки объекта аналогам позволяет предположить, что корректировки на права, мощность двигателя и пробег вносить нет необходимости. Расчёт рыночной стоимости автомобиля марки ГАЗ 330210 приведён в таблице 3. Для расчётов было отобрано 5 аналогов, наиболее похожих на оцениваемый объект по основным характеристикам. В расчёты внесены следующие корректировки. Корректировка на снижение цены в процессе торга (уторгование) отражает процент снижения объявленной цены (цены предложения) в процессе переговоров между продавцом и покупателем и определяется на основании рыночных условий. По сведениям российских компаний, имеющих опыт реализации подержанных автотранспортных средств на рынке, скидка цены предложения в процессе торга в среднем на дату оценки составляет 15% 15 для всех объектов – аналогов. Корректировка на дату предложения (приведение к моменту оценки). Корректировка на дату представления объекта-аналога на открытый рынок вносится в объекты-аналоги, т.к. предложения по всем отобранным аналогам действуют с декабря 2013 года до даты оценки. Величина корректировки рассчитывается по формуле19: где n –период от момента продажи до даты оценки, месяц. Предложения по продаже аналогов №№ 1-4 представлены в январе 2014 года, являющиеся наиболее актуальными датами, приближенными к дате оценки. Следовательно, корректировка на дату продажи представлены в виде коэффициента и составляет 1,00 (или 0%). Аналог №5 представлен к продаже в декабре 2013 года, т.е. 1 месяца до даты оценки. Данный срок не является критичным для того, чтобы не брать в расчеты рыночной стоимости оцениваемого автомобиля. Корректировка составила 1,01 (или 1% со знаком плюс). Корректировка на пробег автомобиля. Пробег автомобиля является одним из основных показателей интенсивности эксплуатации автомобиля в период срока службы. Для анализа рыночной стоимости были исследованы цены предложения на аналогичные автомобили с разным показателем пробега. Когда количество близких аналогов является недостаточным, но есть определенный объем информации о ценах однотипных объектов, применяется метод статистического моделирования цены. По данным о ценах и параметрах однотипных объектов с использованием прикладных компьютерных программ разрабатывается модель расчета стоимости объектов. Регрессионный анализ представляет собой процесс подбора математического выражения для функции нескольких независимых факторов. В качестве математических выражений используют линейные и степенные многочлены. Основной задачей регрессионного анализа является поиск коэффициентов функции (параметров модели), которые определяют значимость (вес) фактора при расчете значения переменной. В целях оценки может применяться либо многофакторный, либо однофакторный регрессионный анализ. Для оцениваемого автомобиля использовался однофакторный регрессионный анализ, при котором рассматривается зависимость переменной (стоимости) от независимой переменной (пробега). При этом нужно учитывать, что полученные данные достаточно условны, так как состояние объектов зависит не только от величины пробега но и от условий эксплуатации и прочих факторов, информация же о вышеперечисленных факторах на вторичном рынке часто отсутствует. Таким образом, корректировка на величину пробега, определялась исходя из отклонения цены объекта-аналога от выбранной регрессионной модели по формуле: Стоимость = 157 180 пробег -0,19 Величина корректировки на пробег для каждого из объектов-аналогов указана в таблице 3. Общая чистая коррекция — величина, на которую изменена стоимость объекта-аналога после проведенных корректировок. Общая валовая коррекция — сумма всех проведенных корректировок в денежном и процентном выражении. Учитывая, что максимальное влияние на стоимость за единицу сравнения должна оказывать стоимость аналога с минимальным размером общей валовой корректировки, рассчитаем средневзвешенный весовой коэффициент стоимости единицы сравнения. Согласование результатов, полученных по каждому из аналогов, с учетом коэффициентов значимости производится по формуле: Сес = ∑ (CCан × ВКан) где: Сес— стоимость единицы сравнения; ССан— скорректированная стоимость единицы сравнения аналога; ВКан— весовой коэффициент аналога. Рассчитанная средневзвешенная величина стоимости единицы сравнения позволяет сделать выводы о стоимости оцениваемого объекта в целом. Этот подход наиболее предпочтителен для оценки рыночной стоимости автомобиля, а также поврежденных в результате ДТП, не подлежащих восстановлению, их комплектующих массового производства, с устоявшимся развитым рынком. В соответствии с этим подходом, оценщик анализирует рынок, относящийся к объекту оценки, или, при недостаточно развитом рынке, аналоги объекта оценки. Для оценки стоимости автомобиля обычно анализируется следующая информация из общедоступных информационных источников: Информацию, полученную из этих источников, обрабатывают различными статистическими методами (дисперсионный, корреляционный, регрессионный анализы) для выявления статистических зависимостей между ценой оцениваемого объекта и влияющими на цену параметрами. С точки зрения достоверности, наиболее предпочтительная информация это сделки купли-продажи. Однако, информация такого рода малодоступна, поэтому, преимущественно, используются цены Интернет сайтов, аналитических и периодических изданий, справочников, прайс-листов, скорректированные с помощью соответствующих методик. Используется при оценке эксклюзивных, раритетных, переоборудованных ТС, их комплектующих, для корректировки стоимости транспортного средства, имеющего повреждения, имеющих дополнительное оборудование или отсутствие элементов базовой комплектации. При таком подходе предполагается, что себестоимость изготовления аналога, и себестоимость оцениваемого будут сопоставимы. Затратный подход дает не всегда корректный результат, поэтому его весовой коэффициент имеет значительно меньшую величину. Источник Источник Источник Источник http://kvalexam.ru/wiki/%D0%94%D0%B2%D0%B8%D0%B6%D0%B8%D0%BC%D0%BE%D0%B5_%D0%B8%D0%BC%D1%83%D1%89%D0%B5%D1%81%D1%82%D0%B2%D0%BE:%D0%A0%D0%B0%D0%B7%D0%B4%D0%B5%D0%BB_3._%D0%97%D0%B0%D1%82%D1%80%D0%B0%D1%82%D0%BD%D1%8B%D0%B9_%D0%BF%D0%BE%D0%B4%D1%85%D0%BE%D0%B4_%D0%BA_%D0%BE%D1%86%D0%B5%D0%BD%D0%BA%D0%B5

Таблица 13.

Текст заголовка

Текст заголовка

Текст заголовка

Текст заголовка

1

FAS

Free Alongside Ship (свободно вдоль борта судна)

Продавец выполнил поставку, когда товар размещен вдоль борта судна на причале или на лихтерах в указанном порту отгрузки. Риск утраты или повреждения товара переходит от продавца, когда товар расположен вдоль борта судна, с этого момента покупатель несет все расходы.

2

FOB

Free on Board (свободно на борту)

Продавец выполнил поставку, когда товар перешел через поручни судна (на борт судна) в указанном порту отгрузки. Риск утраты или повреждения товара переходит от продавца, когда товар находится на борту судна, с этого момента покупатель несет все расходы.

3

CFR

Cost and Freight (стоимость и фрахт)

Продавец выполнил поставку, когда товар перешел через поручни судна (на борт судна) в порту отгрузки. Продавец обязан оплатить расходы и фрахт, необходимые для доставки товара в указанный порт назначения, а риск потери или повреждения товара, а также любые дополнительные расходы, переходят от продавца на покупателя после размещения товара на борту судна в порту отгрузки.

4

CIF

Cost Insurance and Freight (стоимость, страхование и фрахт)

Продавец выполнил поставку, когда товар перешел через поручни судна (на борт судна) в порту отгрузки. Продавец обязан оплатить расходы и фрахт, необходимые для доставки товара в указанный порт назначения, но риск потери или повреждения товара, как и любые дополнительные расходы, возникающие после отгрузки товара, переходят с продавца на покупателя.

3.9. Расчет износа и устареваний

3.11. Аддитивная и мультипликативная модели расчета износов

3.11.3. На что обратить внимание в практической деятельности:3.12. Расчет ликвидационной стоимости

3.13. Расчет утилизационной (скраповой) стоимости

Корректировка на год выпуска автомобиля

Таблица П 12.2. Корректировка стоимостей объектов аналогов

1HQQESHpv9LE

Корректировка на дату предложения (на состояние рынка)

Корректировка учитывает разрыв во времени оценки и даты публикации информации о цене аналогов. Цены на недвижимость постоянно меняются, и при постоянно меняющемся рынке и наличии разрыва больше месяца корректировку нужно рассчитывать обязательно. При оценке квартир в Москве, как правило, актуальных аналогов настолько много, что вводить корректировку не имеет смысла. Итак, корректировка на дату предложения (время продажи) выполняется в случае, когда со времени продажи квартиры-аналога прошло больше месяца, и рынок недвижимости претерпевает постоянные изменения. Рассмотрим, каким образом происходит расчет: Изменение стоимости квартиры может определяться с применением строительных индексов, а также индексов изменения цен на квартиры-аналоги, в том числе по формуле:

Корректировка учитывает разрыв во времени оценки и даты публикации информации о цене аналогов. Цены на недвижимость постоянно меняются, и при постоянно меняющемся рынке и наличии разрыва больше месяца корректировку нужно рассчитывать обязательно. При оценке квартир в Москве, как правило, актуальных аналогов настолько много, что вводить корректировку не имеет смысла. Итак, корректировка на дату предложения (время продажи) выполняется в случае, когда со времени продажи квартиры-аналога прошло больше месяца, и рынок недвижимости претерпевает постоянные изменения. Рассмотрим, каким образом происходит расчет: Изменение стоимости квартиры может определяться с применением строительных индексов, а также индексов изменения цен на квартиры-аналоги, в том числе по формуле:

Кдаты = ————— x 100 %,

S2

S 1 — среднерыночная цена квартиры-аналога на дату оценки, Руб./кв. м;

S 2 — цена квартиры-аналога на дату продажи, руб./кв. м.Описание применяемых корректировок

РАСЧЕТ РЫНОЧНОЙ СТОИМОСТИ ОЦЕНИВАЕМОГО ЗЕМЕЛЬНОГО УЧАСТКА СРАВНИТЕЛЬНЫМ ПОДХОДОМ (МЕТОДОМ СРАВНЕНИЯ ПРОДАЖ)

Наименование показателя

Оцениваемый земельный участок

Объект-аналог № 1

Объект-аналог № 2

Объект-аналог № 3

Объект-аналог № 4

Объект-аналог № 5

Исходные данные (см. Таблицу 6.1)

Цена продажи / предложения, руб, без НДС

—

8 474 576

3 135 593

4 661 017

2 796 610

1 949 153

Дата продажи / предложения / оценки

16.09.2005

22.08.2005

08.07.2005

08.07.2005

08.07.2005

08.07.2005

Площадь земельного участка, кв.м.

450,70

1 650,00

1 000,00

800,00

400,00

400,00

Цена продажи / предложения за единицу площади земельного участка, руб/кв.м., без НДС

—

5 136

3 136

5 826

6 992

4 873

Продажа / предложение

—

предложение

предложение

предложение

предложение

предложение

Необходимые поправки и корректировки

Условная реализация

да

нет

нет

нет

нет

нет

корректировка на условную реализацию

—

-5%

-5%

-5%

-5%

-5%

скорректированная стоимость 1 кв.м., руб.

—

4 879

2 979

5 535

6 642

4 629

Дата продажи / предложения

16.09.2005

22.08.2005

08.07.2005

08.07.2005

08.07.2005

08.07.2005

корректировка на дату продажи

—

0,00%

0,00%

0,00%

0,00%

0,00%

скорректированная стоимость 1 кв.м., руб.

—

4 879

2 979

5 535

6 642

4 629

Местоположение

г. Иркутск, Кировский р-н, ул. Декабрьских Событий, д. XX

г. Иркутск, Кировский р-н, ул. Тимирязева (р-н Автовокзала)

г. Иркутск, ул. К. Либкнехта

г. Иркутск, ул. К. Либкнехта

г. Иркутск, Кировский р-н, ул. Горная

г. Иркутск, Кировский р-н, ул. Горная

корректировка на местоположение

—

0,00%

0,00%

0,00%

0,00%

0,00%

скорректированная стоимость 1 кв.м., руб.

—

4 879

2 979

5 535

6 642

4 629

Итого, скорректированная стоимость 1 кв.м. площади земельного участка объекта-аналога, руб./кв.м.

—

4 879

2 979

5 535

6 642

4 629

Удельный вес

—

0,333

0,167

0,167

0,167

0,167

Итого, средневзвешенная скорректированная стоимость 1 кв.м. площади земельного участка объектов-аналогов, руб./кв.м. (без НДС)

—

4 924

Рыночная стоимость оцениваемого земельного участка, полученная сравнительным подходом, руб., без НДС (округленно)

2 219 000

—

—

—

—

—

8.3.2. Определение корректирующих поправок и расчёт рыночной стоимости объекта оценки

(1)

(1)

Оценка автомобиля

Оценка стоимости автомобиля в рамках различных подходов

Федеральным законом 29.07.1998 г. «Об оценочной деятельности в РФ», был установлен приоритет оценки и оценочной деятельности. Существующие методики утратили значимость руководящих документов, при этом, Стандартами оценки, а в последствии Федеральными стандартами, методикам была отведена роль методов расчета в рамках двух подходов сравнительного и затратного. Право оценщика применять самостоятельно методы, используемые при проведении оценки, закреплено законом.

Федеральным законом 29.07.1998 г. «Об оценочной деятельности в РФ», был установлен приоритет оценки и оценочной деятельности. Существующие методики утратили значимость руководящих документов, при этом, Стандартами оценки, а в последствии Федеральными стандартами, методикам была отведена роль методов расчета в рамках двух подходов сравнительного и затратного. Право оценщика применять самостоятельно методы, используемые при проведении оценки, закреплено законом.Оценка стоимости автомобиля и комплектующих его деталей

1. Оценка автомобиля сравнительным подходом

Для оценки автомобиля и его комплектующих, необходимо сделать статистическую выборку по стоимости объектов аналогов. Подобрать и привести их стоимость к сопоставимому виду, введя корректирующие поправки в виде коэффициентов к стоимости.

Поправки, используемые для оценки стоимости автомобиля

2. Оценка стоимости автомобиля затратным подходом

Оценка автомобиля затратным подходом проводится с помощью следующих методов:

Похожее по теме оценка автомобиля:

Источник http://arbatcredit.ru/korrektirovka-na-god-vypuska-avtomobilya/

Источник Источник http://irkutsk-ocenka.ru/ocenka-avtomobilya