Списание материалов в 1С 8.3: пошаговая инструкция

Списание материалов в учете — процесс, обладающий определенной спецификой и проходящий по установленным правилам. В данной статье мы рассмотрим:

- как списать материалы в 1С 8.3 Бухгалтерия по шагам;

- правила списания канцтоваров, запчастей и производственных материалов;

- что делать с малоценными быстроизнашивающимися предметами (МБП);

- каким документом списываются материалы из эксплуатации.

Списание материалов на общехозяйственные нужды

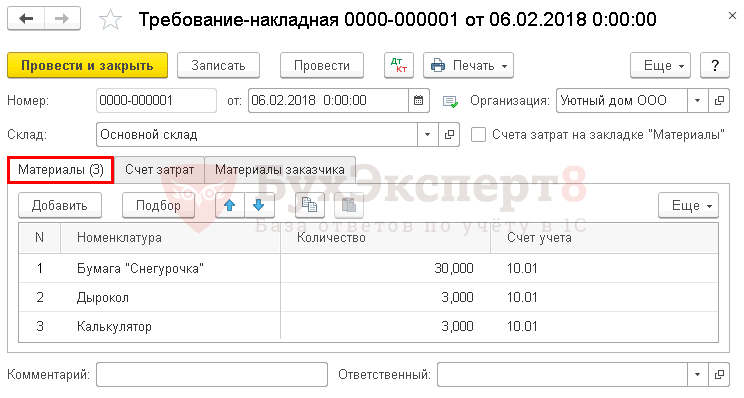

Рассмотрим списание материалов в 1С 8.3 на примере канцтоваров, относимых на общехозяйственные нужды.

06 февраля в отдел бухгалтерии на общехозяйственные нужды переданы канцелярские материалы:

- бумага «Снегурочка» — 30 шт.;

- дырокол — 3 шт.;

- калькулятор — 3 шт.

В учетной политике организации по БУ и НУ установлен способ списания материалов по средней себестоимости.

В 1С 8.3 выбытие материалов осуществляется по скользящей себестоимости: для расчета берется стоимость материалов и их количество на момент их выбытия.

В конце месяца скользящая себестоимость корректируется до средневзвешенной: в расчет берутся остатки на начало месяца и все поступления за месяц.

Изучить подробнее Порядок учета материалов

Как списать материалы на общехозяйственные нужны в 1С 8.3. Оформите документ Требование-накладная:

- в разделе Склад — Склад — Требования-накладные ;

- на основании документа Поступление (акт, накладная) по кнопке Создать на основании .

На вкладке Материалы укажите МПЗ, передаваемые на нужды организации, и их количество:

- Счет учета заполнится автоматически в зависимости от настроек в регистре сведений Счета учета номенклатуры , но его можно изменить вручную.

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

- Настройка счетов учета номенклатуры

- Автоматическая подстановка счета учета

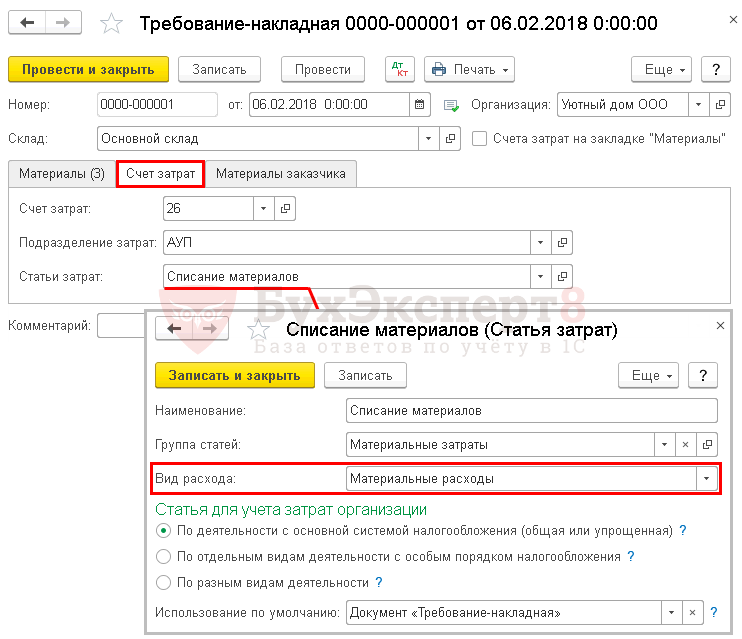

На вкладке Счет затрат укажите соответствующий затратный счет и его аналитику:

- Счет затрат , на котором накапливаются затраты. В нашем примере затраты будут учитываться в составе общехозяйственных расходов по БУ, т. к. материалы списываются на общехозяйственные нужды.

- Подразделение затрат , в которое отпускаются материалы.

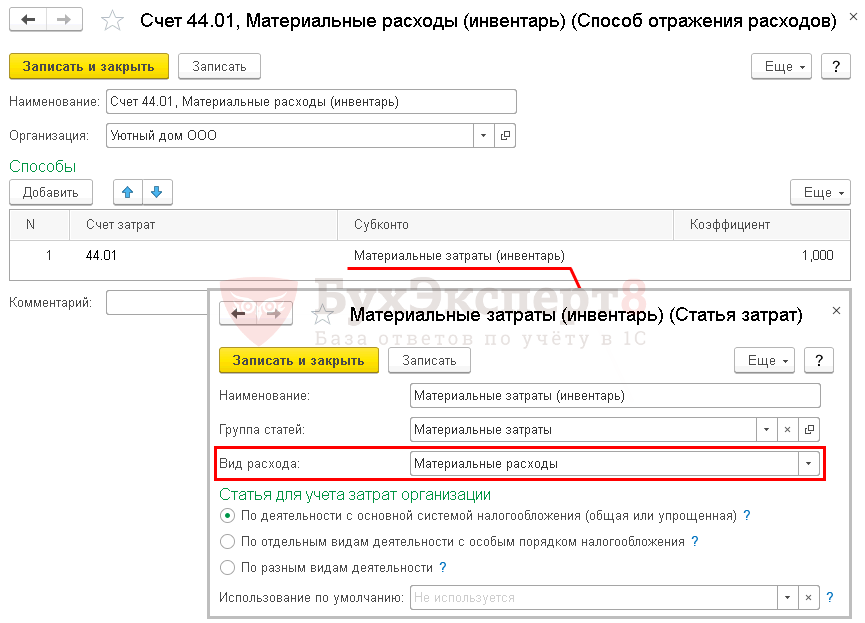

- Статью затрат , по которой будут накапливаться затраты с Видом расхода — Материальные расходы.

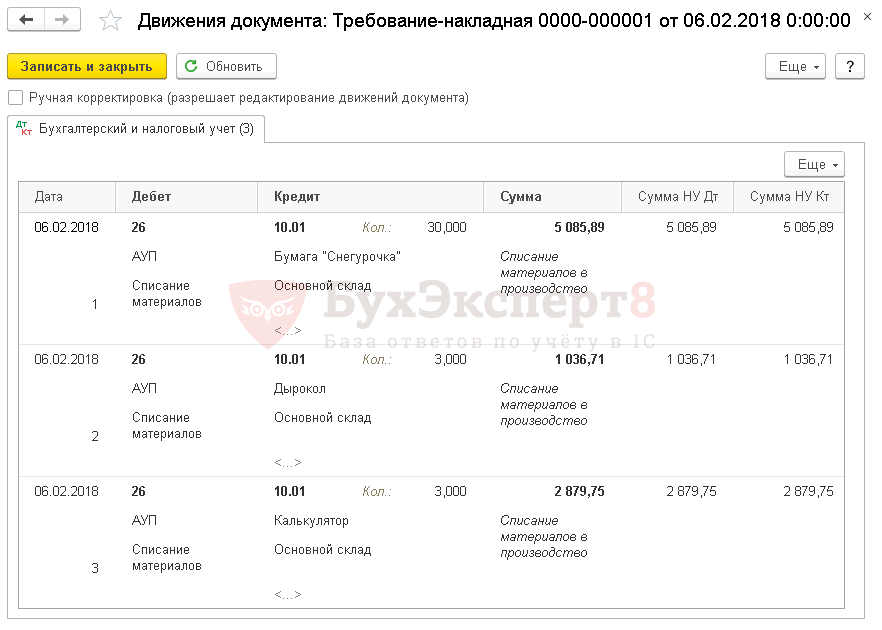

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 10.01 — стоимость материалов списана в состав общехозяйственных расходов методом По средней.

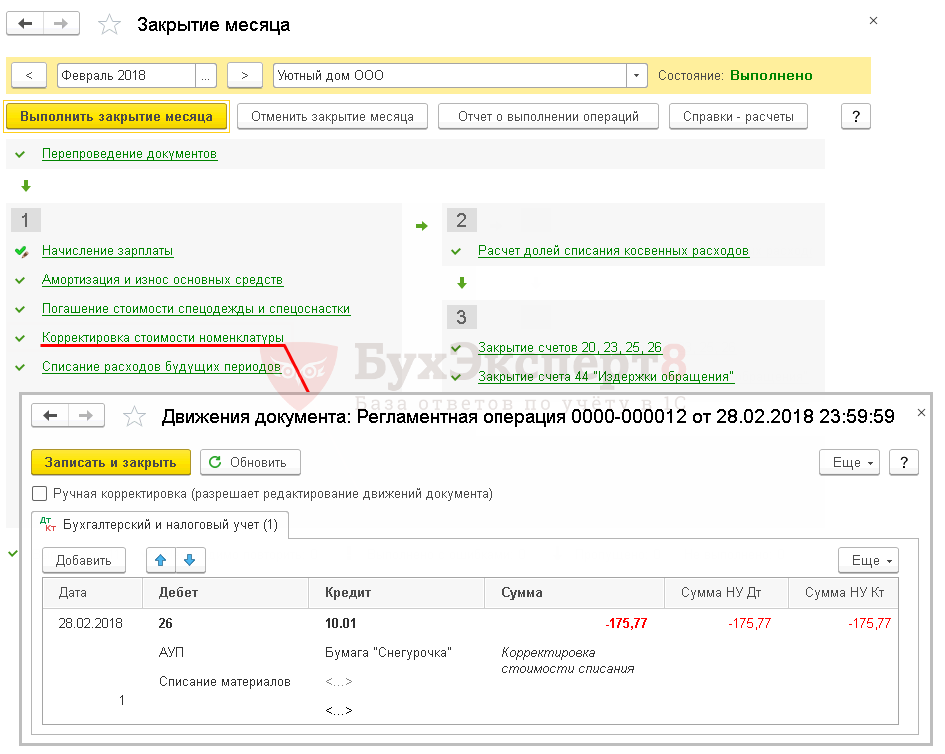

Корректировка себестоимости списанных материалов до средневзвешенной себестоимости

Корректировка себестоимости осуществляется автоматически при выполнении операции Корректировка стоимости номенклатуры в процедуре Закрытие месяца в разделе Операции — Закрытие периода — Закрытие месяца .

Корректировка скользящей до средневзвешенной себестоимости осуществляется только в тех случаях, когда по выбывшим МПЗ есть поступления в течения месяца после их выбытия.

Документ формирует проводку:

- Дт 26 Кт 10.01 — корректировка скользящей себестоимости до средневзвешенной себестоимости.

Нюансы: списание запчастей

На счете 10.05 «Запчасти» учитываются запчасти для ремонта, замены изношенных частей машин, оборудования.

Как списать запчасти в 1С 8.3? Аналогично тому, как списываются общехозяйственные материалы: документом Требование-накладная .

В данном случае главное определить, на какие затраты списываются запасные части, и корректно заполнить вкладку Счет затрат .

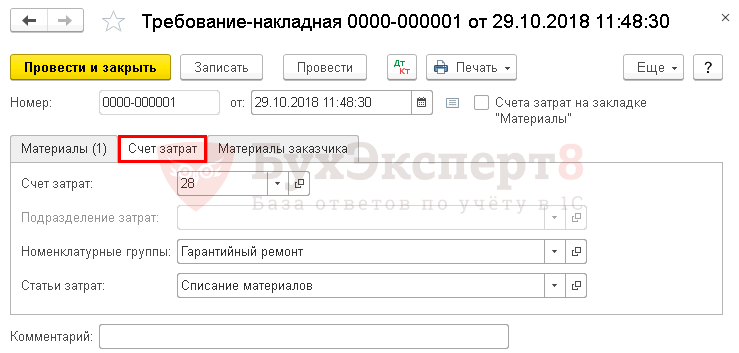

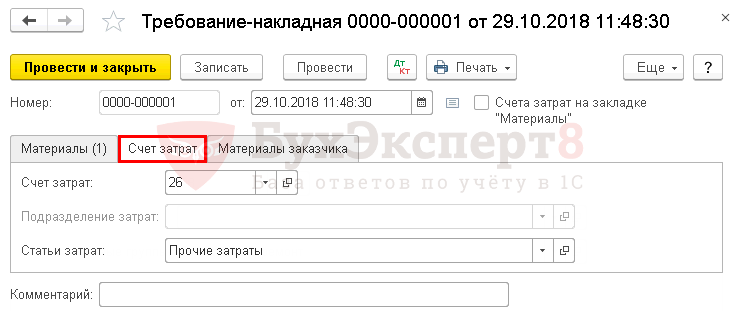

Если запчасти используются на исправление брака, то вкладку Счет затрат заполните следующим образом:

Например, если списываются шины автомобиля, используемого в общехозяйственных целях, то вкладку Счет затрат заполните так:

Вид расхода статьи затрат — Прочие расходы, т.к. затраты на содержание служебного транспорта учитываются в составе прочих (косвенных) расходов в НУ (пп. 11 п. 1 ст. 264 НК РФ).

Нюансы: списание материалов при строительстве

На счете 10.08 «Строительные материалы» учитываются материалы, используемые для строительных, монтажных и ремонтных работ, если организация не занимается строительством. В строительной организации такие материалы учитываются на счете 10.01 «Сырье и материалы».

Если приобретаются материалы, требующиеся для монтажа (установки) и используемые в составе устанавливаемого оборудования, то затраты на них учитываются также, как и затраты на оборудование: по Дт счета 07 «Оборудование к установке». Как правило, это оборудование, требующее крепления к несущим конструкциям зданий, например, к стене, полу. Если это просто строительство ОС, то материалы учитываются на субсчетах счета 10 «Материалы».

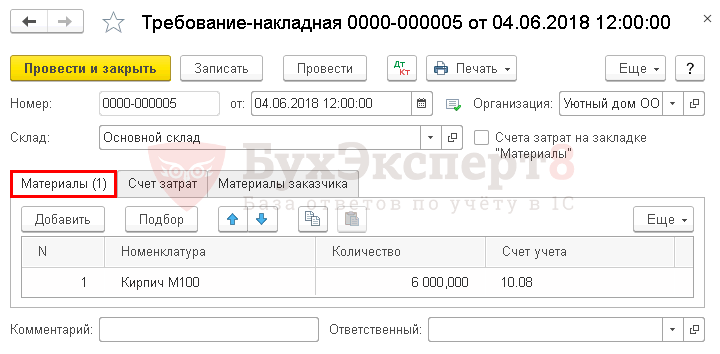

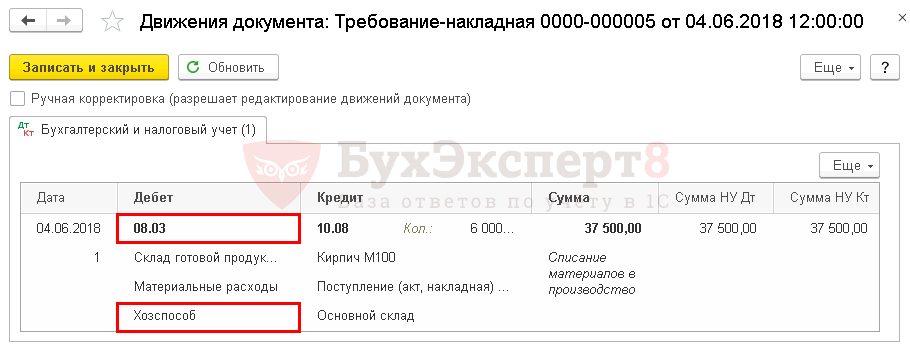

Для списания материалов при строительстве ОС используйте документ Требование-накладная (раздел Склад — Склад— Требования-накладные ):

На вкладке Материалы укажите перечень материалов, используемых при строительстве.

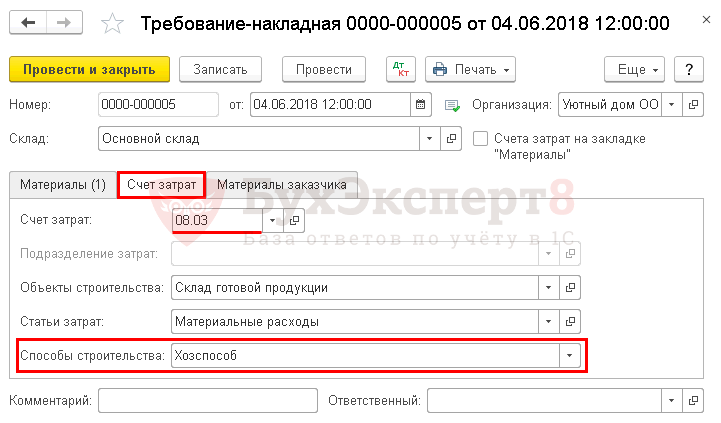

На вкладке Счет затрат укажите:

- Счет затрат — 08.03 «Строительство объектов основных средств»;

- Объекты строительства — Склад готовой продукции: объект строительства, на котором собираются все затраты по созданию ОС;

- Статья затрат — статья затрат с Видом расхода Материальные расходы;

- Способы строительства — Хозспособ, т.к. строительство выполняется собственными силами.

Заполнение субконто Способы строительства обязательно для корректного учета, т.к. на строительно-монтажные работы, выполненные хозспособом для собственного потребления, необходимо начислить НДС по окончании квартала (пп. 3 п. 1 ст. 146 НК РФ).

Узнать подробнее Начисление НДС на СМР выполненные собственными силами для собственных нужд

Проводки по документу

Документ формирует проводки

- Дт 08.03 Кт 10.08 – стоимость материалов учтена при формировании первоначальной стоимости ОС.

Списание материалов в производство

Списать материалы в производство можно несколькими способами:

- документом Требование-накладная в разделе Производство – Выпуск продукции – Требования-накладные ;

- документом Отчет производства за смену в разделе Производство – Выпуск продукции – отчеты производства за смену .

Требование-накладная

Документ Требование-накладная используется, если материалы списываются общим количеством в производство, без разделения на определенный выпуск продукции.

Организация производит обувь женскую.

23 января материалы списаны в производство по требованию-накладной:

- заготовки для подошвы — 2 000 шт.;

- ткань — 500 м².

Учет ведется с использованием субконто Продукция на счете 20.01. При расчете себестоимости применяется плановая стоимость готовой продукции.

В учетной политике организации по БУ и НУ установлен способ списания материалов по средней себестоимости.

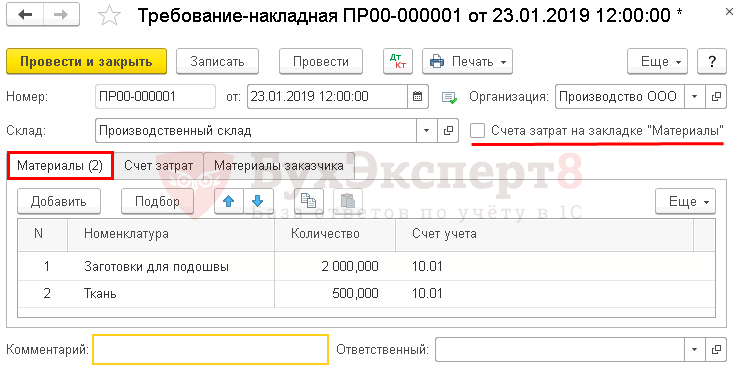

Оформите документ Требование-накладная в разделе Склад — Склад — Требования-накладные .

Если используете субконто Продукция на счете 20.01, то снимите флажок Счет затрат на закладке «Материалы» . Эту аналитику можно заполнить только на вкладке Счет затрат .

- на вкладке Материалы укажите данные об использованных материалах, их количестве, счете учета;

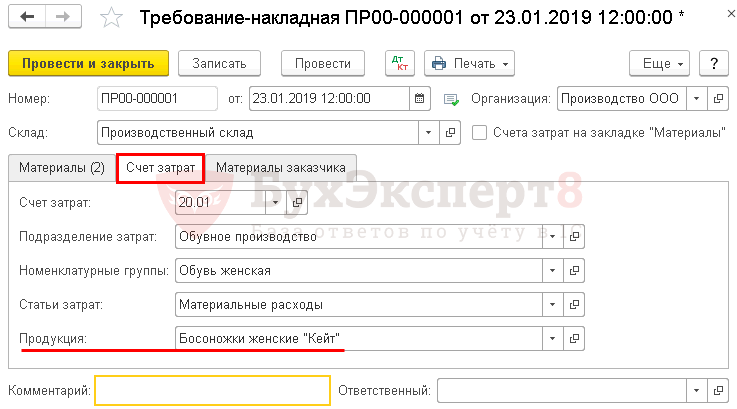

- на вкладке Счет затрат заполните:

- Счет затрат — счет 20.01 «Основное производство», т.е. счет на котором учитываются прямые расходы, относящиеся к выпуску продукции;

- Номенклатурные группы — вид продукции, в нашем примере Обувь женская;

- Статьи затрат — статья затрат Вид расхода в НУ — Материальные расходы;

- Продукция — готовая продукция, на выпуск которой будут использованы материалы.

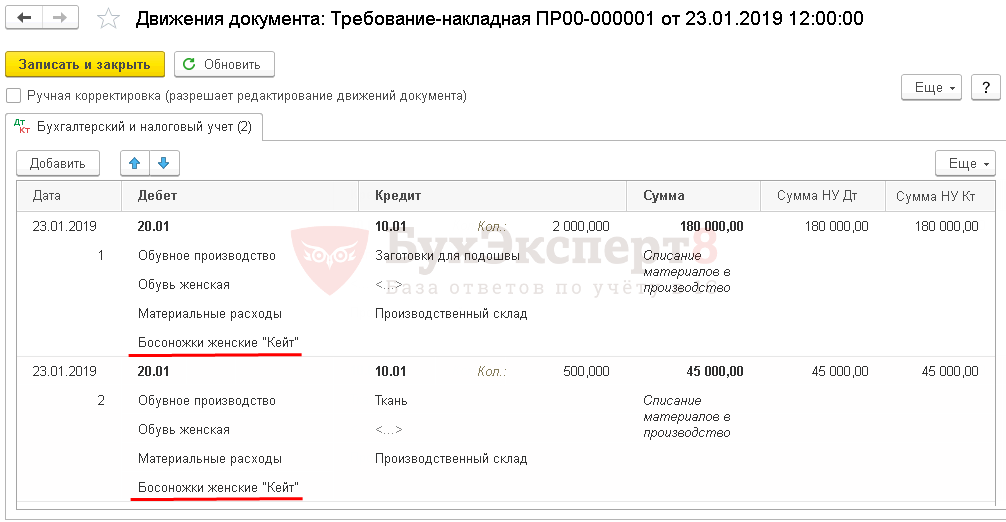

Проводки по документу

Документ формирует проводки:

- Дт 20.01 Кт 10.01 — стоимость материалов списана на производственные расходы по методу По средней.

Отчет производства за смену

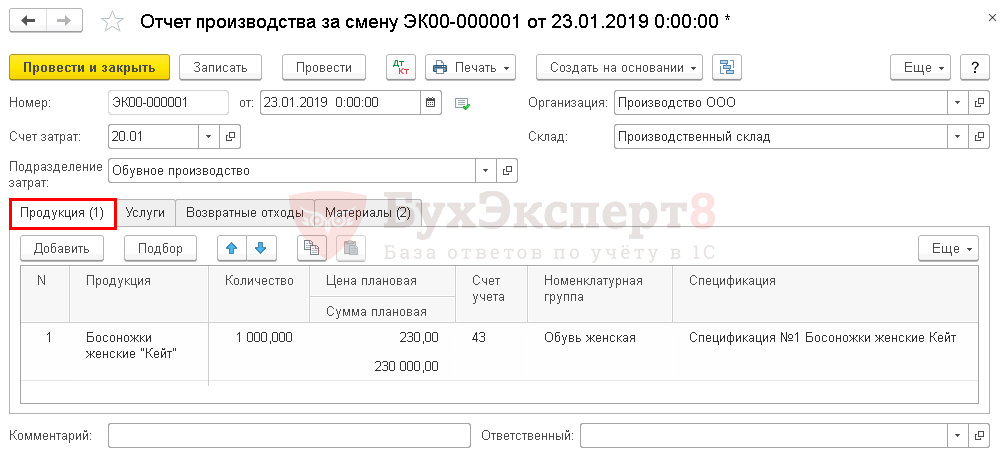

Разберем нюансы списания материалов при выборе документа Отчет производства за смену.

23 января произведена продукция Босоножки женские «Кейт» (1 000 пар.). Материалы списаны в производство по спецификации №1, норма расхода на 1 пару:

- заготовки для подошвы — 2 шт.;

- ткань — 0,5 м².

В нашем случае списание оформляем непосредственно в момент выпуска продукции (выпуск ГП).

Выпуск ГП отразите документом Отчет производства за смену в разделе Производство – Выпуск продукции – Отчеты производства за смену .

В документе укажите Счет затрат , на котором учитываются прямые расходы и наименование готовой продукции.

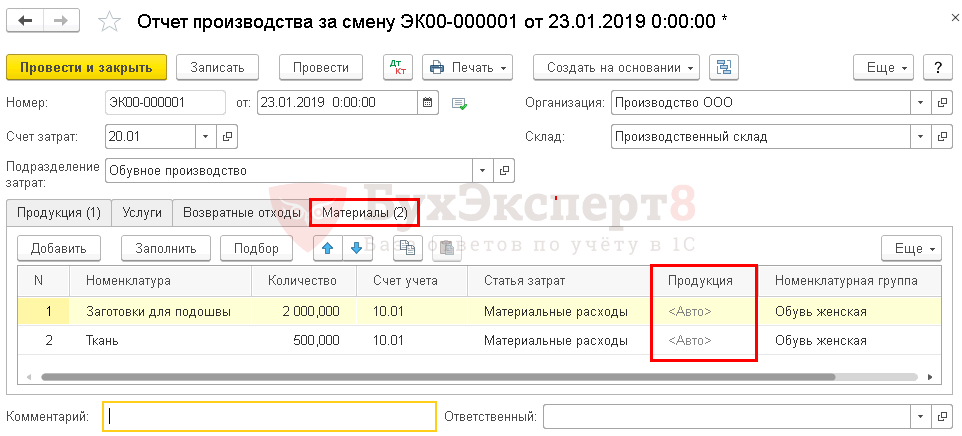

В этом документе списание материалов осуществляется на вкладке Материалы . Если вы заполнили на вкладке Продукция графу Спецификации , то по кнопке Заполнить вкладка Материалы автоматически заполнится данными об использованных материалах, их количестве, счетах учета, статье затрат, продукции и номенклатурной группе.

Если учет затрат по продукции не ведете, а в плане счетов 1С субконто Продукция не удалено, то графа Продукция заполнится автоматически и ее надо очистить вручную.

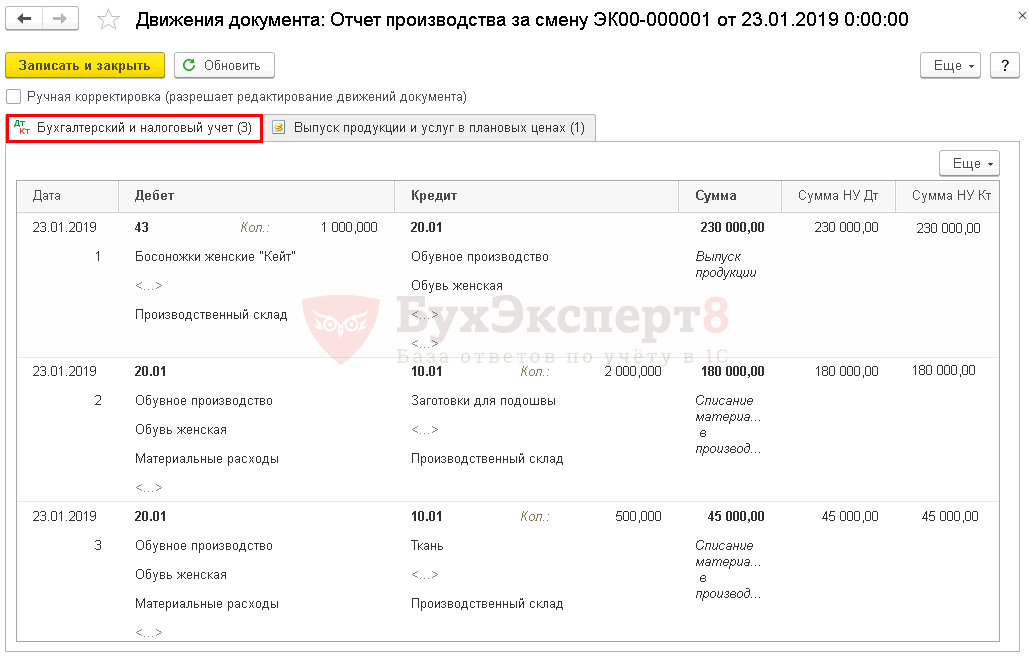

Проводки по документу

Документ формирует проводки:

- Дт 43 Кт 20.01 — оприходована продукция;

- Дт 20.01 Кт 10.01 — стоимость материалов списана на производственные расходы методом По средней.

Если в течение месяца после списания материалов будут еще их поступления на склад, то рассчитанная себестоимость при списании МПЗ в конце месяца скорректируется.

Списание МБП в 1С 8.3

К МБП относят активы, срок эксплуатации которых не более 1 года и стоимостью менее 40 000 руб., если УП по БУ предусмотрено, что такие активы отражаются в составе МПЗ. На текущий момент понятие «МБП» в законодательстве не используется, а такие активы учитываются на счете 10.09 «Инвентарь и хозяйственные принадлежности».

Рассмотрим, как списать МБП в 1С 8.3 Бухгалтерия на примере списания (передачи в эксплуатацию) хозяйственного инвентаря.

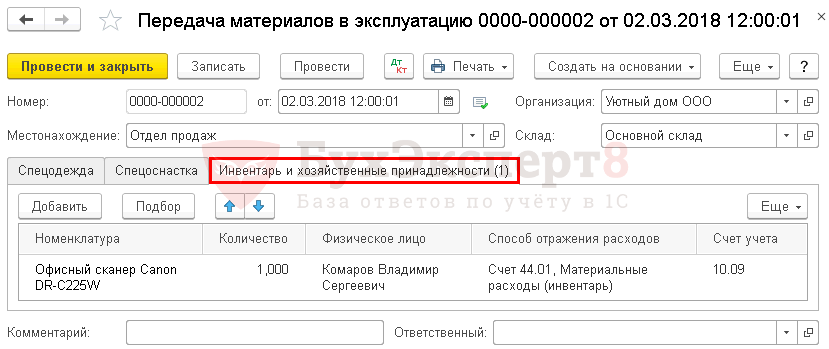

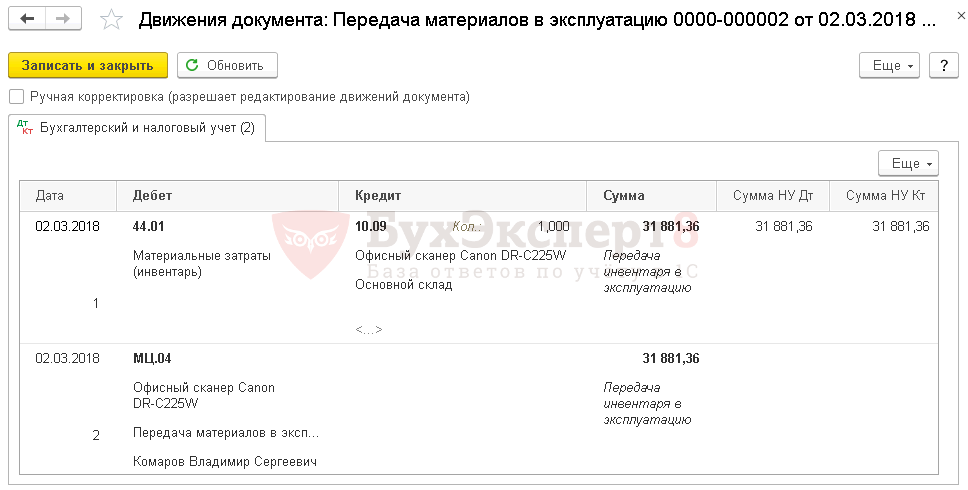

06 июня в подразделение Отдел продаж был передан хозяйственный инвентарь Офисный сканер Canon DR-C225W в количестве 1 шт. материально-ответственному лицу менеджеру Комарову В.С.

Передачу материалов на нужды организации, которые необходимо учитывать за балансом до их фактического списания, оформите документом Передача материалов в эксплуатацию в разделе Склад — Спецодежда и инвентарь — Передача материалов в эксплуатацию .

На вкладке Инвентарь и хозяйственные принадлежности укажите передаваемые в эксплуатацию материалы, материально-ответственное лицо (МОЛ) за которым они закрепляются и способ учета затрат.

Проводки по документу

Документ формирует проводки:

- Дт 44.01 Кт 10.09 — стоимость инвентаря списана в состав издержек обращения;

- МЦ.04 — стоимость инвентаря в эксплуатации отражена за балансом.

Списание материалов из эксплуатации в 1С 8.3

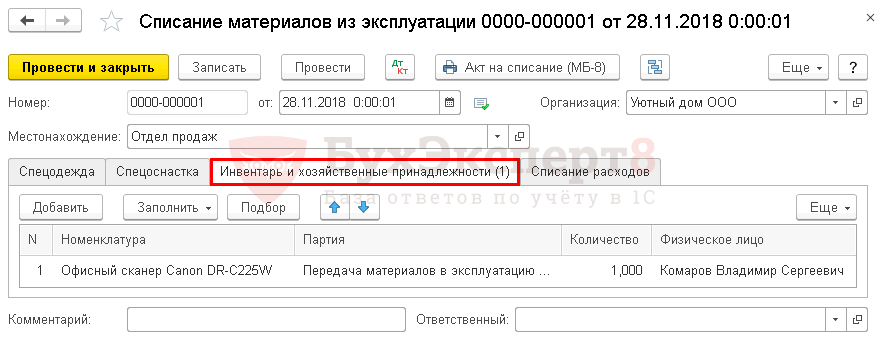

28 ноября офисный сканер Canon DR-C225W в количестве 1 шт. списан из отдела продаж.

Списание материала из эксплуатации оформите документом Списание материалов из эксплуатации в разделе Склад — Спецодежда и инвентарь — Списание материалов из эксплуатации .

В документе укажите на нужной вкладке списываемый материал, а также документ, по которому он был передан в эксплуатацию, и МОЛ.

Проводки по документу

Документ формирует проводку:

- Кт МЦ.04 — списание с забалансового учета стоимости инвентаря, переданного в эксплуатацию.

См. также:

- Передача материалов в эксплуатацию в 1С 8.3: пошаговая инструкция

- Учет материалов в 1С 8.3: пошаговая инструкция

- Справочник Номенклатура в 1С 8.3: пример начального заполнения

- Номенклатурная группа в 1С 8.3 что это?

- Комплектация номенклатуры в 1С 8.3: пример заполнения

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Автоматическая подстановка счета затрат

- Настройка счетов учета номенклатуры

- Автоматическая подстановка счета учета

- Начисление НДС на СМР выполненные собственными силами для собственных нужд

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Самоучитель для начинающих по 1С:Бухгалтерия 3.0 от БухЭксперт8Перед вами наглядный и понятный самоучитель по 1С 8.3 Бухгалтерия.

- Выпуск готовой продукции по плановым ценам по новой методике: с использованием субконто Продукция. Материалы списываются без спецификацииВ данной статье рассмотрим особенности списания материалов без спецификации и.

- Выпуск готовой продукции без плановых цен по новой методике: с использованием субконто Продукция. Материалы списываются без спецификацииВ данной статье рассмотрим выпуск готовой продукции и расчет себестоимости.

- Реализация на экспорт в дальнее зарубежье сырьевых товаров и готовой продукцииРеализация товаров (продукции) на экспорт в дальнее зарубежье отличается от.

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С Бухгалтерия 8.3 / Выбытие |

| Объекты / Виды начислений: | Счет 10.01 — Сырье и материалы |

| Последнее изменение: | 20.11.2020 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(11 оценок, среднее: 4,91 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Списание запасных частей в бухгалтерском учете

Акт списания запчастей на автомобиль

В компаниях, эксплуатирующих автомобили, часто проводят замену каких-либо их запчастей. Новые детали, потраченные на ремонт транспортного средства, необходимо списать. Для этого члены специальной комиссии составляют соответствующий акт. Какая информация должна быть в нем, разберемся в статье.

Общая информация

Актом подтверждается факт хозяйственной жизни компании. На основании акта на списание запчастей списывают с баланса запчасти, установленные в автомобиль во время ремонта. Такая бумага необходима, чтобы в случае претензий проверяющих органов доказать им, что средства израсходованы правомерно.

Для составления документа может созываться комиссия. Также это может сделать и один ответственный сотрудник, поскольку акт все равно будет утверждать руководитель. Тонкости операции списания и состав комиссии, если таковая планируется, нужно прописать в учетной политике организации.

Перед процедурой списания соблюдают такой порядок действий:

- ответственное лицо пишет на имя руководителя подразделения или компании служебную записку о необходимости ремонта транспортного средства;

- уполномоченные сотрудники — члены комиссии — составляют по итогам осмотра дефектный акт или заполняют дефектную ведомость, где удостоверяют, что ремонт необходим с заменой определенных деталей;

- руководитель издает приказ о проведении ремонта и дальнейшем списании деталей;

- составляют смету ремонта, производят ремонт с использованием запчастей со склада, либо необходимое оборудование приобретается, ставится на учет и используется в работе;

- после ремонта использованные запчасти списывают.

Таким образом, запчасти нужно оприходовать, зафиксировать их перемещение между подразделениями компании, затем списать их для ремонта автомобиля.

Для списания можно использовать унифицированные формы М-15 или М-11, однако они неточно отражают суть данного факта хозяйственной жизни.

Составляем акт списания запчастей на автомобиль

Форма акта законодательно не установлена. Компании разрабатывают бланк самостоятельно, включая в него все необходимые реквизиты для подобных документов. Список реквизитов указан в ст. 9 ФЗ №402 от 06.12.2011 г. (закон «О бухгалтерском учете»). К ним относятся: наименование предприятия или компании, наименование бумаги, дата и место ее составления, структурное подразделение, факт хозяйственной жизни предприятия, единицы измерения и т.д.

Важно! Бланк утверждает руководитель организации в учетной политике.

Структура документа стандартная: должны быть шапка и основная часть. В шапке надо указать следующую информацию:

- полное наименование организации;

- структурное подразделение, в котором списывают запчасти;

- наименование и номер документа;

- дату и место создания.

Также должны быть предусмотрены графы для утверждения документа руководителем. Он должен поставить дату и подпись после прочтения акта.

В основной части указывают такие данные:

- Состав комиссии. Здесь перечисляют должности и ФИО председателя и членов комиссии. В состав могут входить руководитель подразделения, сотрудник ремонтного отдела, бухгалтер и т.д.

- Основание для проведения списания автозапчастей. Отмечают, это приказ или распоряжение, и указывают его реквизиты: номер и дату подписания.

- Период, за который списывают запчасти.

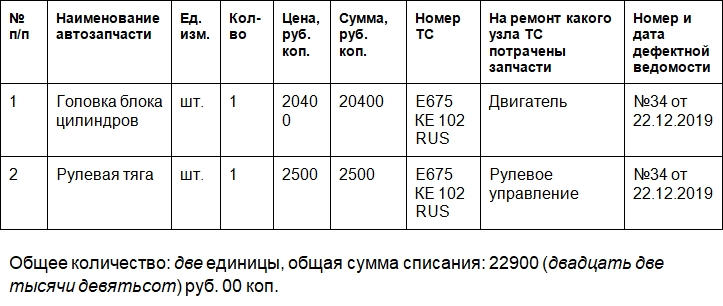

- Какие запчасти были списаны и на какую сумму. Данный пункт лучше оформить как таблицу. Можно использовать такие графы: порядковый номер, название детали, единицы измерения, количество, номер транспортного средства, на ремонт какого узла автомобиля потрачены запчасти, реквизиты дефектной ведомости.

Далее подводят итог: после таблицы отмечают, сколько всего запчастей было списано и на какую сумму.

Документ заканчивают подписи председателя, членов комиссии и руководителя в графе для утверждения бумаги.

К сведению! При обнаружении фактических ошибок используют стандартный порядок действий. Нужно аккуратно зачеркнуть слово или число с ошибкой, рядом или сверху написать правильный вариант, затем поставить отметку «Исправленному верить» и подпись. Все члены комиссии должны быть ознакомлены с исправлениями.

После подписания акт отправляют в бухгалтерию для отражения факта списания в бухгалтерском учете.

Составляем акт списания запчастей на автомобиль — образец

Акт списания запчастей на автомобиль — образец этого документа в силу отсутствия унифицированного бланка компании утверждают самостоятельно. Каковы основные нюансы его составления?

Для чего нужен акт списания запчастей

Предприятия, использующие автомобили, регулярно осуществляют учет операций, отражающих оборот запчастей для них. При этом предполагается фиксация следующих основных операций с данными материалами:

- Оприходование.

- Перемещение из одного подразделения фирмы в другое.

- Списание в ремонт.

В каждом случае используются свои оправдательные документы. Если говорить о 3-й операции, то в качестве соответствующего документа многие фирмы задействуют самостоятельно разработанную форму акта списания запчастей на автомобиль, основной особенностью которого становится обоснование необходимости замены соответствующей запчасти.

Этот акт можно использовать в качестве альтернативы таким унифицированным бланкам, как накладная (составляется по форме М-15) или требование-накладная (составляется по форме М-11), которые не всегда отвечают специфике движения запчастей, принятой в организации при списании в ремонт.

М-11 и М-15 — унифицированные формы, отражающие отпуск ТМЦ со склада (п. 100 Методических указаний, утвержденных приказом Минфина РФ от 28.12.2001 № 119н). В то же время актом списания в ремонт можно оформить передачу ТМЦ не только со склада, но и между подразделениями фирмы.

О формах М-11 и М-15 читайте в статьях:

Акт на списание запчастей: структура документа

Акт, исходя из требований ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, должен включать:

- сведения о предприятии (наименование, адрес);

- название документа, дату его составления, номер;

- сведения о структурном подразделении фирмы, которое списывает запчасти;

- сведения о структурном подразделении фирмы, которое получает запчасти (например, ремонтный цех);

- информацию о типах списываемых запчастей, об их номенклатурных номерах;

- данные о количестве и стоимости списываемых запчастей;

- сведения об используемых счетах для учета списания запчастей в порядке п. 93 Методических указаний № 119н.

Документ может подписываться:

- представителем подразделения, откуда списываются запчасти;

- сотрудником ремонтного цеха.

Также свою подпись, подтверждающую корректность составления акта, может поставить на документе главный бухгалтер организации.

Форма акта о списании запчастей вводится в документооборот приказом руководителя компании.

О том, каким может быть документ на списание материалов в производство, читайте в материале «Акт списания — образец на 2018 год» .

Где можно скачать образец акта на списание запчастей

Загрузить вариант образца акта вы можете на нашем портале.

Списание запчастей на ремонт используемых автомобилей, как и любая процедура, подлежащая учету, требует оформления оправдательного документа. Таким документом может стать самостоятельно разработанная предприятием форма, такая как акт на списание запчастей.

Запасные части: от прихода до списания

«Транспортные услуги: бухгалтерский учет и налогообложение», 2011, N 1

Основными хозяйственными операциями транспортной компании, которые бухгалтер участка «Материалы» отражает в учете, являются, конечно же, поступление, списание, а также движение запасных частей. Кроме этого, в процессе деятельности выявляются вполне жизнеспособные детали и узлы, полученные в результате демонтажа транспортных средств. Трудности у бухгалтеров возникают и при учете запчастей, которые были подвергнуты ремонту. В данной статье уделено внимание бухгалтерскому аспекту таких операций.

Принятие запасных частей на учет Общие правила

Чтобы грамотно организовать бухгалтерский учет запасных частей в организации транспорта, следует воспользоваться рекомендациями, изложенными в ПБУ 5/01 «Учет материально-производственных запасов», Методических указаниях по бухгалтерскому учету материально-производственных запасов (далее — Указания по учету МПЗ), Инструкции по учету доходов и расходов по обычным видам деятельности на автомобильном транспорте .

Утверждены Приказом Минфина России от 28.12.2001 N 119н.

Утверждена Приказом Минтранса России от 24.06.2003 N 153.

Итак, запасные части подлежат оприходованию на учет по общим правилам, а именно: МПЗ принимаются к бухгалтерскому учету по фактической себестоимости, которой признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (п. п. 5, 6 ПБУ 5/01).

Для учета запасных частей Инструкцией по применению Плана счетов предусмотрен отдельный субсчет к счету 10 «Материалы» — 10-5 «Запасные части», на котором учитываются их наличие и движение. Бухгалтер транспортной организации при приеме на учет от поставщика запасных частей приходует их в бухгалтерской программе, подробно описывая все технические параметры, дабы не произошло ошибки при их дальнейшем списании из-за большого количества аналогичных наименований МПЗ. Для контроля при списании запасных частей бухгалтер обычно прибегает к помощи компетентного лица (например, начальника гаража (иного лица, уполномоченного давать разрешение на осуществление ремонта ТС)), который хорошо ориентируется и в наименованиях поставщиков запасных частей, и в датах приобретения комплектов для ремонта. Корреспондирующими счетами к счету 10 могут выступать счета 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами», а также 71 «Расчеты с подотчетными лицами», если покупка запчастей осуществляется через подотчетных лиц транспортной организации.

Пример 1. ООО «Транспортная компания» приобрело для замены новый аккумулятор для автомобиля «КамАЗ» стоимостью 7670 руб. (в том числе НДС — 1170 руб.).

В бухгалтерском учете транспортной компании будут сделаны следующие записи:

Запчасти получены при демонтаже или разборке выводимых из эксплуатации ОС

В бухгалтерском учете запасные части могут появиться на балансе не только в результате их покупки именно по назначению (для осуществления ремонта транспортного средства), но и в результате демонтажа. Например, после аварии выявляются пригодные для эксплуатации либо подлежащие сдачи в металлолом запасные части. Такие хозяйственные операции в бухгалтерском учете находят свое отражение по дебету счета 10, субсчета 10-5 (для запасных частей, пригодных к эксплуатации), 10-6 «Прочие материалы» (для запасных частей, которые не могут быть использованы как таковые в данной организации (металлолом, утильсырье)), и кредиту счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы» (п. 79 Указаний по учету МПЗ, Инструкция по применению Плана счетов).

Пунктом 9 ПБУ 5/01 установлено, что фактическая себестоимость запасных частей, остающихся от выбытия транспортных средств, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету. Для целей ПБУ 5/01 под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов. Кстати, приходуются такие запчасти на дату списания транспортного средства. Для удобства большинство бухгалтеров в бухгалтерском учете используют ту же стоимость запчастей, что и в налоговом учете.

Пример 2. В результате выбытия ТС транспортной компанией оприходованы на баланс организации запасные части, пригодные для эксплуатации, по цене 3600 руб. (стоимость определена по заключению комиссии).

В бухгалтерском учете транспортной компании будет сделана следующая запись:

Запасные части получены в результате замены действующих запчастей на новые

Случаи, при которых происходит замена одних запчастей на аналогичные, могут быть разными: это и текущий (капитальный) ремонт ТС, и установка тюнинг-комплектующих для автомобиля. Иногда в процессе замены выявляются запасные части, пригодные для дальнейшей эксплуатации (либо те, что будут пригодны после осуществления ремонтных работ). Задача бухгалтера — грамотно их оприходовать. Как и в предыдущем примере, для отражения такой хозяйственной операции в бухгалтерском учете будет иметь место проводка по дебету счета 10, субсчет 10-5, кредиту счета 91, субсчет 91-1.

Отметим, что в соответствии с п. 12 ПБУ 5/01 фактическая себестоимость МПЗ, в которой они приняты к бухгалтерскому учету, не подлежит изменению. О чем эта норма?

Формирование первоначальной стоимости МПЗ будет зависеть от того, пригодна ли запасная часть к дальнейшему использованию или требует обязательного ремонта. В первом случае бухгалтер примет ее в качестве материалов по рыночной стоимости (в сумме, утвержденной комиссией). Если же по прошествии времени транспортная компания примет решение о ремонте — затраты на его осуществление не увеличат уже сформированную первоначальную стоимость, а будут списываться на расходы текущего месяца.

Если же запасная часть отдана в автосервис для проведения ремонтных работ сразу же после снятия с автомобиля — себестоимость МПЗ формируется с учетом фактических затрат организации на их доставку и приведение в состояние, пригодное для использования (основание — п. п. 9, 11 ПБУ 5/01). Это подтвердил и Минфин в Письме от 10.09.2007 N 03-03-06/1/656. Иными словами, бухгалтер транспортной организации увеличит стоимость запасной части (которая учитывается на счете 10-5) на стоимость ремонтных работ.

Пример 3. В результате проведения тюнинг-работ автомобиля «Газель», принадлежащего ООО «Транспортная компания», была осуществлена замена бортовой платформы. Рыночная стоимость снятой с автомобиля запасной части (согласно заключению комиссии) составляет 10 000 руб. После того, как старую платформу установили на другой автомобиль, было решено провести кузовные и покрасочные работы. Стоимость ремонтных работ составила 7080 руб. (в том числе НДС — 1080 руб.).

В бухгалтерском учете транспортной компании будут сделаны следующие записи:

Отпуск запасных частей Общие правила

При отпуске МПЗ в производство и ином выбытии их оценка производится одним из следующих способов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения МПЗ (способ ФИФО).

Как известно, применение одного из указанных способов по группе (виду) МПЗ производится исходя из допущения последовательности применения учетной политики (п. 16 ПБУ 5/01).

Пример 4. Воспользуемся данными примера 1. Допустим, ООО «Транспортная компания» отпуск МПЗ в производство осуществляет способом «по средней себестоимости». На балансе организации числятся несколько автомобильных аккумуляторов с аналогичными техническими свойствами, но приобретенных по разной цене (а именно 4600 руб., 5400 руб. и 5330 руб. без учета НДС). Несмотря на то что в эксплуатацию передан аккумулятор, отраженный в балансе по цене 5330 руб., в учете на дату передачи в эксплуатацию отразится иная сумма.

В бухгалтерском учете транспортной компании будет сделана следующая запись:

Дальнейшая судьба запчастей, полученных в результате демонтажа, может складываться по-разному. Возможна их продажа в виде отдельных блоков либо сдача в металлолом специализированной организации. Иногда демонтированные запасные части в дальнейшем планируется использовать для ремонта автомобилей аналогичной марки.

Как уже рассматривалось выше, отпуск материалов в производство и иное их выбытие производятся способом, закрепленным в учетной политике организации. В то же время независимо от выбранного способа запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой их единицы (п. 17 ПБУ 5/01). Это, по мнению автора, как раз можно отнести к нашей ситуации.

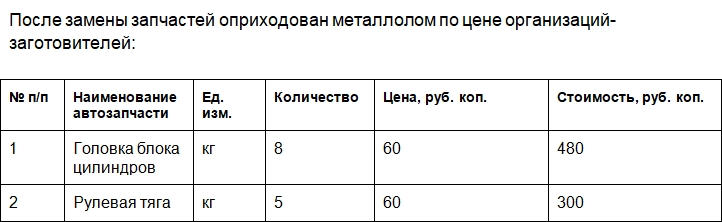

Пример 5. ООО «Транспортная компания» после случившейся аварии с участием принадлежащего ей автомобиля ГАЗ 33-07 и последующего демонтажа не подлежащего восстановлению ТС сдало его на специализированный пункт приема металлолома. После произведенной оценки металлолом был оприходован в бухгалтерском учете по рыночной стоимости — 8000 руб.

Документальное оформление

Принятие на учет запасных частей оформляется в зависимости от способа их поступления. Если транспортная организация приобретает запчасть у поставщика, первичным документом служат товарная накладная (форма N ТОРГ-12, утвержденная Постановлением Госкомстата России от 25.12.1998 N 132), а также приходный ордер (форма N М-4, утвержденная Постановлением Госкомстата России от 30.10.1997 N 71а). Если же запасные части приходуются на баланс организации в результате выбытия транспортных средств, унифицированной формы бланка для этих целей не предусмотрено и его следует разработать самостоятельно. Благо нормативные документы по учету МПЗ нам это позволяют: исходя из конкретных условий деятельности организации последняя может, помимо форм первичных учетных документов, содержащихся в альбомах унифицированных форм первичной учетной документации, применять самостоятельно разработанные формы первичных учетных документов по движению материально-производственных запасов. При этом указанные формы должны содержать обязательные реквизиты, предусмотренные ст. 9 Федерального закона «О бухгалтерском учете» (п. 100 Указаний по учету МПЗ). Причем данные о принятых на учет запасных частях должны соответствовать данным, указанным в разд. 4 «Сведения о принятии к бухгалтерскому учету демонтированных основных деталей и узлов» акта о списании автотранспортных средств (форма N ОС-4а, утвержденная Постановлением Госкомстата России от 21.01.2003 N 7).

Одним из первичных учетных документов по отпуску запасных частей со складов организации является требование-накладная формы N М-11 (п. 100 Указаний по учету МПЗ).

Четких указаний по документальному оформлению проведения ремонтных работ ТС в настоящее время нет. Приведем для примера некоторые документы, которые используют в работе транспортные компании и которые, по мнению автора, позволяют экономически обосновать проведение ремонтных работ. Итак, первое, что целесообразно осуществить, — осмотр автомобиля, что фиксируется путем составления соответствующего акта. В нем должны быть отражены наименование деталей, подлежащих замене, и их дальнейшее назначение (ремонт, сдача в металлолом, утиль). Повторим, что эти документы должны быть разработаны и утверждены в учетной политике транспортной организации. Неплохо было бы оформить акт установки, который обеспечит контроль за движением запасных частей, как для работников финансовой службы, так и непосредственно для работников транспортной службы, ответственной за проведение ремонта. Кроме того, понадобится документ, с помощью которого снятые и пригодные (не пригодные) к эксплуатации запасные части можно оприходовать на баланс, — акт об оприходовании запасных частей или металлолома.

Учет запасных частей, устанавливаемых на транспортные средства

Согласно Инструкции по бюджетному учету (утв. приказом Минфина России от 30.12.2008 № 148н в ред. от 30.12.2009 № 152н, далее — Инструкция № 148н), материальные ценности, выданные на транспортные средства взамен изношенных (аккумуляторы, шины и покрышки и т. п.) в целях контроля за их использованием учитываются на забалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных». Материальные ценности отражаются в учете в момент их списания в целях ремонта транспортных средств и учитываются в течение периода их эксплуатации (использования) в составе транспортного средства.

Списание материальных ценностей с забалансового учета осуществляется на основании акта приема-сдачи выполненных работ, подтверждающих их замену.

Аналитический учет по счету ведется в Карточке количественно-суммового учета (ф. 0504041) в количественном выражении с указанием должности и фамилии получившего, даты получения, заводского номера.

Согласно Указаниям о порядке применения бюджетной классификации РФ, утвержденным приказом Минфина России от 30.12.2009 № 150н, расходы учреждения по оплате договоров на приобретение запасных частей относятся на статью 340 «Увеличение стоимости материальных запасов» классификации операций сектора государственного управления.

Следовательно, запасные части должны учитываться в составе материальных запасов на счете 0 105 06 000 «Прочие материальные запасы».

Если покупка бюджетным учреждением совершена в рамках одного договора (приобретение, доставка, погрузка-разгрузка и т. д.), то запасные части принимаются к учету сразу на счет 0 105 06 000 «Прочие материальные запасы»:

Дебет КРБ 0 105 06 340 Кредит КРБ 0 302 22 730.

В программе «1С:Бухгалтерия бюджетного учреждения 8» оприходование запасных частей оформляется документом Покупка материалов.

Поступление запасных частей

Согласно Инструкции по бюджетному учету (утв. приказом Минфина России от 30.12.2008 № 148н в ред. от 30.12.2009 № 152н, далее — Инструкция № 148н), материальные ценности, выданные на транспортные средства взамен изношенных (аккумуляторы, шины и покрышки и т. п.) в целях контроля за их использованием учитываются на забалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных». Материальные ценности отражаются в учете в момент их списания в целях ремонта транспортных средств и учитываются в течение периода их эксплуатации (использования) в составе транспортного средства.

Списание материальных ценностей с забалансового учета осуществляется на основании акта приема-сдачи выполненных работ, подтверждающих их замену.

Аналитический учет по счету ведется в Карточке количественно-суммового учета (ф. 0504041) в количественном выражении с указанием должности и фамилии получившего, даты получения, заводского номера.

Согласно Указаниям о порядке применения бюджетной классификации РФ, утвержденным приказом Минфина России от 30.12.2009 № 150н, расходы учреждения по оплате договоров на приобретение запасных частей относятся на статью 340 «Увеличение стоимости материальных запасов» классификации операций сектора государственного управления.

Следовательно, запасные части должны учитываться в составе материальных запасов на счете 0 105 06 000 «Прочие материальные запасы».

Если покупка бюджетным учреждением совершена в рамках одного договора (приобретение, доставка, погрузка-разгрузка и т. д.), то запасные части принимаются к учету сразу на счет 0 105 06 000 «Прочие материальные запасы»:

Дебет КРБ 0 105 06 340 Кредит КРБ 0 302 22 730.

В программе «1С:Бухгалтерия бюджетного учреждения 8» оприходование запасных частей оформляется документом Покупка материалов.

Установка запасных частей на транспортное средство

Замена запасной части, например, мотора автомобиля, является ремонтом, поэтому списанные на ремонт материалы не увеличивают стоимость автомобиля, а относятся на расходы:

Дебет КРБ 0 401 01 272 Кредит КРБ 0 105 06 440; Дебет КРБ 2 106 04 340 Кредит КРБ 2 105 06 440.

В программе «1С:Бухгалтерия бюджетного учреждения 8» установка запасных частей на транспортное средство отражается документом программы Списание материалов, в котором следует выбрать хозяйственную операцию Запчасти к транспорту (401.01.272 — 105.ХХ, забалансовый счет 09).

В качестве счета дебета следует выбрать счет отнесения расходов согласно виду деятельности, а в качестве центра материальной ответственности — получателя следует указать лицо и подразделение, ответственные за транспортное средство, на которое установлены запасные части.

При выборе операции Запчасти к транспорту (401.01.272-105.ХХ, забалансовый счет 09) в качестве забалансового счета устанавливается счет 09.

В табличной части документа указываются запасные части, списываемые на ремонт.

В программе «1С:Бухгалтерия бюджетного учреждения 8» аналитический учет по счету 09 «Запасные части к транспортным средствам, выданные взамен изношенных» ведется в разрезе номенклатуры запасных частей (субконто Номенклатура), центров материальной ответственности (материально ответственное лицо и подразделение) и транспортных средств (субконто Основные средства), на которые устанавливаются запасные части.

При такой организации учета для каждой запасной части всегда известно, на какой автомобиль она была установлена.

Это позволяет отслеживать списание запасных частей и не допускать их перерасхода.

Поэтому при выборе операции Запчасти к транспорту (401.01.272-105.ХХ, забалансовый счет 09) в спецификации документа Списание материалов появляется дополнительная графа Основные средства. В этом случае в строках табличной части следует указывать запасные части и соответствующие транспортные средства, на которые они установлены.

Впрочем, если не требуется отслеживать, на какие транспортные средства производится списание запасных частей, в каком количестве, с какой периодичностью, то в справочник Основные средства можно ввести служебную позицию Все транспортные средства и выбирать ее при оформлении операций по движению запасных частей.

При проведении документа формируются проводки по списанию запасных частей с баланса и постановке на забалансовый счет 09.

Следует отметить, что в программе «1С:Бухгалтерия бюджетного учреждения 8» запасные части, установленные на транспортные средства, учитываются на счете 09 по фактической стоимости, по которой они учитывались на балансе.

Списание вышедших из строя запасных частей

Списание вышедших из строя запасных частей, установленных на транспортные средства (учитываемых на счете 09), оформляется документом Списание материалов (Забалансовый учет).

В документе указываются счет забалансового учета — 09, водитель транспортного средства (средств), вышедшие из строя запасные части и их количество, транспортное средство, на котором они были установлены, и причина списания.

Табличную часть документа удобно заполнять с помощью кнопки Подбор.

В обработке Подбор НФА в документы (подбор нефинансового актива) будут указаны все запасные части, учитываемые на счете 09 по указанному центру материальной ответственности.

В спецификации подбора следует выбрать списываемые запчасти и указать их количество.

Следует отметить, что с помощью Подбора можно списать все запасные части, числящиеся за списанным с учета автомобилем.

Для этого в настройке параметров обработки Подбор НФА в документы следует указать списанное транспортное средство и нажать кнопку Выбрать все.

Все запасные части, числящиеся за указанным транспортным средством, будут перенесены в спецификацию документа Списание материалов (Забалансовый учет) с указанием учетного количества и стоимости.

При проведении документа формируются проводки по кредиту счета 09.

Согласно Инструкции по бюджетному учету списание материальных ценностей с забалансового счета 09 осуществляется на основании акта приема-сдачи выполненных работ, подтверждающих их замену.

Поэтому в качестве печатной формы к документу Списание материалов (Забалансовый учет) можно сформировать Справку по форме 0504833.

Смена материально ответственного лица

Как уже было отмечено выше, в программе «1С:Бухгалтерия бюджетного учреждения 8» аналитический учет по счету 09 «Запасные части к транспортным средствам, выданные взамен изношенных» ведется в разрезе центров материальной ответственности (материально ответственное лицо и подразделение). При смене материально ответственного лица, например, при увольнении водителя следует ввести документ Внутреннее перемещение материалов (забалансовый учет), в котором указываются старый (Отправитель) и новый (Получатель) водители. Табличную часть документа удобно заполнять с помощью кнопки Подбор. В обработке подбора будут указаны все запасные части, учитываемые на счете 09 по выбранному МОЛ (центру материальной ответственности — отправителю).

По нажатию кнопки Выбрать все в спецификацию документа будут введены все запасные части, учитываемые за МОЛ-отправителем.

Из документа можно распечатать Требование-накладную по форме М-11 (по ОКУД 0315006) или бухгалтерскую справку (ф.

При проведении документа формируются проводки по смене центра материальной ответственности.

Учитываем запасные части и комплектующие к компьютерной технике

Представить деятельность любой организации, в том числе и бюджетного учреждения, без использования компьютерной техники достаточно сложно. А поскольку ничто в нашем мире не совершенно, указанная техника может периодически выходить из строя либо просто морально устаревать. Это вынуждает бюджетное учреждение приобретать необходимые запасные части и комплектующие. Кроме того, нередки случаи, когда бюджетное учреждение приобретает комплектующие для самостоятельной сборки компьютера.

В статье мы поговорим о бухгалтерском учете запасных частей и комплектующих к компьютерной технике.

Материальные запасы или основные средства?

В соответствии с п. 41 Инструкции № 157н [1] объектом основных средств является объект со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы. Комплекс конструктивно сочлененных предметов – это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно. Согласно п. 45 Инструкции № 157н единицей учета основных средств является инвентарный объект также со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, или обособленный комплекс конструктивно сочлененных предметов.

Таким образом, приобретаемые бюджетным учреждением запасные части и комплектующие к компьютерной технике, в том числе мониторы и системные блоки, не являются основными средствами и должны учитываться в составе материальных запасов, поскольку они могут выполнять свои функции исключительно в составе сопряженных комплектов. Напомним, что к материальным запасам относятся предметы, используемые в деятельности бюджетного учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости, готовая продукция, товары для продажи (п. 98 Инструкции № 157н). Кроме того, к материальным запасам относится оборудование, требующее монтажа и предназначенное для установки. К требующему монтажа относится оборудование, которое может быть введено в действие только после сборки его частей, а также комплекты запасных частей такого оборудования.

В соответствии с п. 30 Инструкции № 174н [2] для учета операций с материальными запасами применяются следующие группировочные счета:

- 0 105 20 000 «Материальные запасы – особо ценное движимое имущество учреждения»;

- 0 105 30 000 «Материальные запасы – иное движимое имущество учреждения»;

- 0 105 40 000 «Материальные запасы – предметы лизинга».

Какой выбрать способ размещения заказа?

В соответствии с ч. 1 ст. 10 Федерального закона от 21.07.2005 № 94-ФЗ размещение заказа может осуществляться:

- путем проведения торгов в форме конкурса, аукциона, в том числе аукциона в электронной форме;

- без проведения торгов (запрос котировок, у единственного поставщика (исполнителя, подрядчика), на товарных биржах).

По общему правилу решение о способе размещения заказа принимается заказчиком самостоятельно, за исключением случаев, предусмотренных Федеральным законом № 94-ФЗ.

Размещение заказов на поставки товаров, выполнение работ, оказание услуг для нужд заказчиков, которые соответственно производятся, выполняются, оказываются не по конкретным заявкам заказчика, уполномоченного органа, для которых есть функционирующий рынок и сравнивать которые можно только по их ценам, осуществляется путем проведения аукциона (ч. 4 ст. 10 Федерального закона № 94-ФЗ).

Перечни товаров, работ, услуг, размещение заказов соответственно на поставки, выполнение, оказание которых осуществляется путем проведения аукциона, определены Распоряжением Правительства РФ № 236-р[3]. Необходимо отметить, что в случае если товары, работы, услуги включены в указанные перечни, размещение заказов на поставки таких товаров, выполнение таких работ, оказание таких услуг для нужд заказчиков путем проведения конкурса не допускается. Причем согласно ч. 4.2 ст. 10 Федерального закона № 94-ФЗразмещение таких заказов должно осуществляться не просто путем проведения аукциона, а посредством открытого аукциона в электронной форме.

В перечень товаров (работ, услуг), размещение заказов на поставки (выполнение, оказание) которых осуществляется путем проведения аукциона, включен код по Общероссийскому классификатору видов экономической деятельности, продукции и услуг (ОКДП) 3000000 «Канцелярская, бухгалтерская и электронно-вычислительная техника» (включающая в себя том числе и запасные части и комплектующие к компьютерной технике). Таким образом, размещение заказа на приобретение запасных частей и комплектующих к компьютерной технике следует осуществлять путем проведения открытого аукциона в электронной форме.

Обратите внимание

Нарушение предусмотренных Федеральным законом № 94-ФЗ положений о размещении заказа является основанием для признания судом, арбитражным судом недействительным размещения заказа по иску заинтересованного лица или по иску уполномоченных на осуществление контроля в сфере размещения заказов федерального органа исполнительной власти, органа исполнительной власти субъекта РФ или органа местного самоуправления. Кроме того, согласно ч. 2 ст. 7.29 КоАП РФ принятие решения о размещении заказа иным способом в случае, если размещение такого заказа должно осуществляться путем проведения торгов в форме аукциона влечет наложение административного штрафа на должностных лиц в размере 50 000 руб.

Вместе с тем следует отметить: помимо обязанности использовать в качестве способа проведения торгов исключительно аукцион, бюджетные учреждения вправе осуществлять размещение заказа на приобретение запасных частей и комплектующих к компьютерной технике без проведения торгов (в том числе путем проведения запроса котировок или у единственного поставщика (подрядчика)) при соблюдении ограничений для использования данных процедур, установленных Федеральным законом № 94-ФЗ.

Как принять запасные части к учету?

Материальные запасы, а, как мы уже успели выяснить, и запасные части, и комплектующие к компьютерной технике относятся к материальным запасам, принимаются к бухгалтерскому учету по фактической стоимости. При этом определение фактической стоимости материальных запасов зависит от условия их получения. Так, фактической стоимостью запасных частей и комплектующих к компьютерной технике, приобретенных за плату, признаются (п. 102 Инструкции № 157н):

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материальных ценностей;

- таможенные пошлины и иные платежи, связанные с приобретением материальных запасов;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены материальные запасы, в соответствии с условиями договора;

- суммы, уплачиваемые за заготовку и доставку материальных запасов до места их использования, включая страхование доставки. Если в сопроводительном документе поставщика указано несколько наименований материальных запасов, то расходы по их доставке (в рамках договора поставки) распределяются пропорционально стоимости каждого наименования материального запаса в их общей стоимости;

- суммы, уплачиваемые за доведение материальных запасов до состояния, в котором они пригодны к использованию в запланированных целях (подработка, сортировка, фасовка и улучшение технических характеристик полученных запасов, не связанные с их использованием);

- иные платежи, непосредственно связанные с приобретением материальных запасов.

Фактическая стоимость материальных запасов, остающихся у учреждения в результате разборки, утилизации (ликвидации) имеющейся компьютерной техники, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету, а также сумм, уплачиваемых учреждением за их доставку и приведение в состояние, пригодное для использования. По нашему мнению, в данном случае порядок определения текущей рыночной стоимости указанных объектов может быть аналогичен порядку определения стоимости имущества, полученного безвозмездно и выявленного по результатам проведения инвентаризации. Напомним, что объекты нефинансовых активов, полученных учреждением безвозмездно, принимаются к бухгалтерскому учету по их первоначальной (фактической) стоимости, которой признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету, увеличенная на стоимость услуг, связанных с их доставкой, регистрацией и приведением в состояние, пригодное для использования (п. 25 Инструкции № 157н). В свою очередь, текущая рыночная стоимость определяется исходя из суммы денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к учету. Определение текущей рыночной стоимости в целях принятия к бухгалтерскому учету объекта нефинансовых активов производится на основе цены, действующей на дату принятия к учету (оприходования) имущества, полученного безвозмездно, на этот или аналогичный вид имущества. Данные о действующей цене должны быть подтверждены документально, а в случае невозможности документального подтверждения – экспертным путем.

При определении текущей рыночной стоимости в целях принятия к бухгалтерскому учету объекта нефинансовых активов комиссией по поступлению и выбытию активов, которая должна быть создана в учреждении, используются:

- данные о ценах на аналогичные материальные ценности, полученные в письменной форме от организаций-изготовителей;

- сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций, а также в средствах массовой информации и специальной литературе;

- экспертные заключения (в том числе экспертов, привлеченных к работе в комиссии по поступлению и выбытию активов на добровольных началах) о стоимости отдельных (аналогичных) объектов нефинансовых активов.

Оприходование запасных частей и комплектующих к компьютерной технике отражается в регистрах бюджетного учета на основании первичных учетных документов (накладных поставщика и т. п.) (п. 33 Инструкции № 174н). В тех случаях, когда имеются расхождения с данными документов поставщика, составляется Акт о приемке материалов (ф. 0315004).

Учет операций по поступлению материальных запасов в соответствии с содержанием хозяйственной операции ведется:

- в журнале операций по выбытию и перемещению материальных активов в части: операций по принятию к учету материалов, товаров по сформированной фактической стоимости (в сумме фактических вложений) и операций по увеличению фактической (балансовой) стоимости материалов (оборудования, учитываемого в составе материалов, и т. п.) на сумму фактических затрат по их дооборудованию, модернизации;

- в журнале операций расчетов с поставщиками и подрядчиками либо журнале операций расчетов с подотчетными лицами в части операций поступления материальных запасов по фактической стоимости их приобретения (изготовления);

- в журнале по прочим операциям – по иным операциям поступления объектов материальных запасов.

Аналитический учет материальных запасов ведется по их группам (видам), наименованиям, сортам и количеству в разрезе материально ответственных лиц и (или) мест хранения.

Материально ответственные лица ведут учет материальных запасов в книге (карточке) учета материальных ценностей по наименованиям, сортам и количеству.

Формы указанных регистров бюджетного учета утверждены Приказом Минфина РФ от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

Пример 1

Федеральным бюджетным учреждением заключен договор на приобретение комплектующих к компьютерной технике (мониторы, системные блоки и т. д.) на общую сумму 94 400 руб. (в том числе НДС – 14 400 руб.). Уплата аванса заключенным договором не предусмотрена. Комплектующие к компьютерной технике приобретены за счет средств, полученных учреждением от приносящей доход деятельности, и будут использоваться для ее осуществления.

Источник Источник Источник Источник https://buhexpert8.ru/obuchenie-1s/1s-buhgalteriya-8-3/spisanie-materialov-v-1s-8-3-poshagovaya-instruktsiya.html

Источник Источник Источник Источник https://buhgalter-rostova.ru/uchet/spisanie-zapasnyh-chastej-v-buhgalterskom-uchete.html