2 машины в год налог

Полезная юридическая информация по теме: «2 машины в год налог» с описанием от профессионалов. На странице собрали данные по теме с комментариями профессионалов. Все вопросы вы можете задать дежурному юристу.

Транспортный налог на вторую машину

Транспортный налог является вариативной величиной, определяемой по-разному для каждого региона. Порядок расчета ставки налога зависит только от места регистрации машины. На ее значение оказывают влияние технические характеристики объекта, такие как мощность, пробег и срок эксплуатации. Собственники автомобилей обязаны ежегодно осуществлять отчисления на отдельный счет Налоговой Службы вне зависимости от наличия соответствующего уведомления автовладельца. Порядок начисления платежа не зависит от количества автомобилей. Оплата осуществляется за каждый объект в отдельности. Существуют ли какие-либо особенности налогообложения на второй автомобиль?

Налогообложение для владельцев двух автомобилей

Налоговая ставка оплачивается отдельно на каждую машину до момента снятия ее с регистрации в ГИБДД. Дополнительные расходы автовладельцу принесут авто, относящееся к категории «премиум», за которые придется оплачивать двойной или тройной налог. Законом также предусмотрено начисление налога на роскошь за машины, модели которых входит в регламентированный список. Но в законодательных нормах определено освобождение от уплаты транспортного налога на вторую машину автовладельцев, относящихся к льготным категориям:

- Родителей многодетной семьи;

- Ветеранов боевых действий;

- Инвалидов I и II групп;

- Опекунов и усыновителей, у которых на содержании находятся трое и больше несовершеннолетних.

Родители многодетной семьи, имеющие на воспитании несовершеннолетних детей, обязаны уплачивать взносы только на один автомобиль. При приобретении ими второй или последующей машины, им не нужно оплачивать налоги, даже если авто относятся к категории премиум-класса. Такими же правами обладают воспитатели приемных семей. Освобождаются от налоговых платежей инвалиды и ветераны боевых действий при условии, если мощность их автомобиля не превышает 150 лошадиных сил. Если граждане не относятся к льготной категории, то транспортный налог за все автомобили, находящиеся в собственности, им придется платить в полном объеме.

Законодательное регулирование вопроса

Обязанность автовладельцев уплачивать транспортный налог предусмотрена Налоговым Кодексом РФ. В каждом субъекте страны и в ее регионах были изданы местные нормативные акты, определяющие порядок расчета налоговой ставки и срока проведения платежей. Общие правила регламентированы главой 28 НК РФ. Ее положения едины для всех субъектов, однако местные власти вправе вносить корректировки, определяющие изменения ставки не более чем в десять раз от предложенной основным законом величины. Региональные власти могут изменять сроки платежей для юридических лиц на более ранний период относительно определенного Налоговым Кодексом параметра. Изменение сроков оплаты для физических лиц не предусмотрено законодательством.

В настоящее время в компетенции региональных властей введение льгот на налоговый платеж, а также установление отчетных периодов. Налоговые льготы для автовладельцев рассматриваются статьей 361.1 НК РФ. Льготной категории граждан придется оплатить налог за один объект собственности. От уплаты налоговых платежей за другие машины, льготники освобождаются. В некоторых регионах предусмотрено освобождение только от налогообложения одного объекта, а за другие предполагается начисление обязательств. Выбор машины, на которую будет распространяться льгота, осуществляется ее владельцем. При его желании, на протяжении налогового периода, льготный объект может быть изменен при условии своевременной подачи соответствующего заявления.

Изменения законодательных норм за период 2015-2017 года

До 2015 года величина транспортного налога, а также порядок и сроки проведения платежей автовладельцев, определялись местными властями субъектов РФ. После 1 января 2015 года в налоговое законодательство были внесены поправки, запрещающие региональным властям самостоятельно определять эти параметры для физических лиц. Несмотря на то, что целью такого решения было улучшение положения налогоплательщиков, в реальности оно привело к их обязанностям уплачивать большие налоги и сборы. Подтверждением необоснованности налоговых изменений является внесение законопроекта в Госдуму об отмене транспортного налога как регионального платежа и трансформирование его в другие виды обязательств, такие как экологический налог и акцизы на топливо. В случае положительного решения о смене статуса пошлины, наверняка еще больше подорожают расходные материалы на авто.

Заключение

Многие граждане имеют в собственности несколько автомобилей. Второе авто может быть приобретено лично автовладельцем машины, а также получено им в наследство. Вне зависимости от причины владения объектами, все они облагаются налогами. Сэкономить семейный бюджет физическому лицу получиться только при условии перерегистрации машины на члена семьи, относящегося к льготной категории граждан.

2 машины в год налог

Плата налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации. При этом срок уплаты налога для налогоплательщиков, являющихся организациями, не может быть установлен ранее срока, предусмотренного п. 3 ст. 363.1 НК РФ. Сумма налога исчисляется с учетом количества месяцев, в течение которых транспортное средство было зарегистрировано на налогоплательщика, по итогам каждого налогового периода на основании документально подтвержденных данных о транспортных средствах, подлежащих налогообложению (ст. 52 и 54 НК РФ).

Помимо оплаты транспортного налога, для управления автомобилем необходимо купить полис осаго.Каско – это добровольное страхование транспортного средства (ТС) от ущерба, хищения или угона, которое приобретается по желанию владельца ТС. Важно понимать, что ОСАГО – это обязательное страхование гражданской ответственности владельцев ТС перед третьими лицами: выплаты по полису производятся в пользу потерпевшего, а каско – это добровольное имущественное страхование, которое защищает интересы страхователя (выгодоприобретателя) независимо от его вины. Поэтому, в отличиеот ОСАГО, стоимость каско не регламентируются государством, а устанавливаются самой страховой компанией. Купить каско и полис осаго можно в страховых компаниях.

Налоги с дорогого транспорта, автомобиля

Повышенный транспортный налог платить с дорогих авто нужно не всегда

Если автомобиль стоит больше 3 миллионов рублей. Но в актуальном перечне дорогостоящих машин его нет. При исчислении транспортного налога в отношении этого авто повышающий коэффициент не применяется. Письмо ФНС от 01.06.17 № БС-4-21/[email protected]

Как определять «возраст» автомобиля в целях применения повышающих коэффициентов транспортного налога

Транспортный налог в отношении легковых автомобилей стоимостью более 3 млн. рублей исчисляется с учетом повышающего коэффициента. Величина такого коэффициента зависит от количества лет. Прошедших с года выпуска авто до налогового периода, за который уплачивается налог. Такие разъяснения содержатся в письме Минфина России от 18.05.17 № 03-05-05-04/30334

Исчисление сроков начинается с года выпуска соответствующего легкового автомобиля. «Возраст» автомобиля исчисляется с года выпуска транспортного средства по налоговый период. (календарный год). За который уплачивается налог. Например, если автомобиль стоимостью от 3 млн. до 5 млн. рублей был выпущен в 2014 году. То при расчете транспортного налога за 2016 год применяется повышающий коэффициент 1,1.

Порядок расчета Транспортного налога на иномарки, Престижные легковые автомобили

Согласно пункта 2 статьи 362 Налогового кодекса РФ. Формула для расчета транспортного налога по дорогостоящим легковым автомобилям выглядит следующим образом.

Перечни легковых автомобилей, по которым транспортный налог нужно платить с учетом повышающих коэффициентов, устанавливает Минпромторг России.

Как применять перечни иномарок, дорогостоящих автомобилей при расчете транспортного налога

При расчете транспортного налога за 2015 год применяйте перечень, опубликованный в 2015 году

. При расчете транспортного налога за 2016 год – перечень, опубликованный в 2016 году.

Перечни автомобилей, в отношении которых применяют повышающий коэффициент. Минпромторг России должен размещать на своем сайте не позднее 1 марта каждого года . Каждый перечень применяется при расчете транспортного налога только за тот год. В котором этот перечень был опубликован (п. 2 ст. 362 НК РФ). Поэтому при расчете транспортного налога за 2015 год применяйте перечень, опубликованный 27 февраля 2015 года. При расчете транспортного налога за 2016 год руководствуйтесь перечнем, опубликованным в 2016 году.

Перечень легковых автомобилей составлен с учетом Порядка определения средней стоимости автомобилей. Утвержденного приказом Минпромторга России от 28 февраля 2014 г. № 316

. Однако на практике при расчете транспортного налога автовладельцы этот приказ не применяют. Для них важно одно: к какой ценовой группе в перечнях отнесена принадлежащая им модель автомобиля. Фактическая стоимость автомобиля или цена, по которой приобреталась машина, для расчета транспортного налога значения не имеет. Даже если модель, включенная, например, в первую ценовую группу. Была куплена дешевле чем за 3 000 000 руб. Налог все равно нужно рассчитывать с учетом коэффициентов, предусмотренных для этой группы.

Для выбора коэффициента продолжительность периода, прошедшего с года выпуска автомобиля, определяйте с учетом года выпуска. (п. 2 ст. 362 НК РФ, письма Минфина России от 11 июня 2014 г. № 03-05-04-01/28303

. ФНС России от 7 июля 2014 г. № БС-4-11/13195).

Коэффициенты применяется не только при расчете самого налога. Но и при расчете авансовых платежей для юридических лиц (п. 2.1 ст. 362 НК РФ).

На практике маркировка отдельных автомобилей в перечне Минпромторга. И в базе данных налоговой службы может отличаться друг от друга. Например, в перечне марка и модель указаны как Audi Q7 quattro. А в базе инспекции значится Audi Q7 3.0 TDI quattro. Тем не менее считается, что это один и тот же автомобиль. Поэтому при расчете налога применяйте повышающий коэффициент. Такие выводы следуют из писем Минфина России от 12 июля 2017 № 03-05-04-04/44504

, ФНС России от 18 июля 2017 № БС-4-21/14024.

Важно: в зависимости от того, сколько лет прошло с даты выпуска автомобиля, одну и ту же модель относят к разным ценовым группам. На это указывает столбец перечня «Количество лет, прошедших с года выпуска». Например, автомобиль BMW X6 xDrive50i с объемом двигателя 4395 куб. см отражен в перечне дважды.

- в ценовой группе «от 3 до 5 миллионов рублей» с примечанием «от 2 до 3 лет (включительно)»;

- в ценовой группе «от 5 до 10 миллионов рублей» с примечанием «не более 2 лет».

Поэтому в зависимости от «возраста», которого данный автомобиль достиг в 2017 году, рассчитывать за него налог нужно.

- с коэффициентом 2,0 – если ему меньше двух лет;

- с коэффициентом 1,1 – если ему от двух до трех лет;

- без повышающего коэффициента – если ему более трех лет.

В перечне дорогих автомобилей на конкретный год может не быть модели определенного года выпуска с определенным типом и мощностью двигателя. Если у организации есть автомобиль такой марки и с теми же характеристиками. Повышающий коэффициент при расчете транспортного налога в этом году не применяйте. Повышающий коэффициент не применяйте и в случае, когда в столбце «Количество лет, прошедших с года выпуска» перечня на конкретный год не предусмотрен интервал. В который попадает ваш автомобиль. Об этом сказано в письме ФНС России от 11 января 2017 № БС-4-21/149

Например, в перечне 2017 года для автомобиля LEXUS LX 570 (строка 255) столбцу «Количество лет, прошедших с года выпуска» соответствует только один интервал – «от двух до трех лет включительно». Автомобиль этой марки 2016 года выпуска в 2017 году в этот интервал не попадает. Так как он должен быть в категории «от года до двух лет». Поэтому рассчитывать транспортный налог и авансовые платежи по нему в 2017 году нужно без учета повышающего коэффициента.

Пример расчета транспортного налога по дорогостоящему легковому автомобилю за 2017 год

На балансе организации (г. Москва) состоят:

- легковой автомобиль Audi S6 Avant Quattro с мощностью двигателя 310 л.с., 2015 года выпуска. Автомобиль был приобретен в 2016 году на вторичном рынке за 2 500 000 руб.;

- легковой автомобиль Mercedes-Benz CLS 400 4MATIC с мощностью двигателя 333 л.с., 2016 года выпуска. Автомобиль был приобретен в январе 2016 года в дилерском центре за 5 200 000 руб.

Обе модели есть в перечне автомобилей. Транспортный налог по которым нужно начислять с учетом повышающего коэффициента. Несмотря на то что фактическая стоимость Audi менее 3 000 000 руб. А Mercedes-Benz – более 5 000 000 руб. Транспортный налог за них нужно платить с учетом повышающего коэффициента. Предусмотренного для автомобилей ценовой группы от 3 до 5 млн руб.

Для определения повышающих коэффициентов за 2017 год продолжительность периодов, прошедших с года выпуска автомобилей, составляет.

- для автомобиля Audi – от двух до трех лет. Повышающий коэффициент – 1,1;

- для автомобиля Mercedes-Benz – не более двух лет. Повышающий коэффициент –1,3.

Ставка транспортного налога для данной категории автомобилей составляет 150 руб. за 1 л. с. (ст. 2 Закона г. Москвы от 9 июля 2008 № 33). Отчетные периоды по налогу не установлены.

Рассчет транспортного налога производится так:

- по автомобилю Audi – 51 150 руб. (310 л. с. × 150 руб./л. с. × 1,1);

- по автомобилю Mercedes-Benz – 64 935 руб. (333 л. с. × 150 руб./л. с. × 1,3).

Транспортный налог с дорогих автомобилей

ПИСЬМО МИНФИНА РОССИИ от 11.06.2014 № 03-05-04-01/28303

О порядке исчисления сроков, указанных в пункте 2 статьи 362 Налогового кодекса Российской Федерации. И применении повышающего коэффициента в отношении легкового автомобиля 2014 года выпуска стоимостью от 3 миллионов до 5 миллионов рублей

Департамент налоговой и таможенно-тарифной политики. Рассмотрел письмо от 03.06.2014 N БС-4-11/10518 о порядке исчисления сроков. Указанных в пункте 2 статьи 362 Налогового кодекса Российской Федерации. И применении повышающего коэффициента в отношении легкового автомобиля 2014 года выпуска стоимостью от 3 миллионов до 5 миллионов рублей и сообщает.

Согласно пункту 2 статьи 362 Налогового кодекса Российской Федерации (далее — Кодекс). В отношении легковых автомобилей средней стоимостью от 3 миллионов рублей исчисление суммы налога производится с учетом повышающего коэффициента:

1,1 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно. с года выпуска которых прошло от 2 до 3 лет;

1,3 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно. с года выпуска которых прошло от 1 года до 2 лет;

1,5 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно. с года выпуска которых прошло не более 1 года;

2 — в отношении легковых автомобилей средней стоимостью от 5 миллионов до 10 миллионов рублей включительно. с года выпуска которых прошло не более 5 лет;

3 — в отношении легковых автомобилей средней стоимостью от 10 миллионов до 15 миллионов рублей включительно. с года выпуска которых прошло не более 10 лет;

3 — в отношении легковых автомобилей средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

При этом определено, что исчисление сроков, указанных в этом пункте, начинается с года выпуска соответствующего легкового автомобиля. В силу указанной нормы Кодекса срок исчисления количества лет. Прошедших с года выпуска легкового автомобиля. В отношении которого применяется повышающий коэффициент. Установленный пунктом 2 статьи 362 Кодекса. Исчисляется с года выпуска транспортного средства по налоговый период, за который уплачивается налог.

Поэтому при исчислении за 2014 год транспортного налога в отношении легкового автомобиля 2014 год выпуска. Стоимостью от 3 миллионов до 5 миллионов рублей. Количество лет, прошедших с года выпуска этого автомобиля, составит не более 1 года. В связи с чем при исчислении транспортного налога за 2014 год применяется повышающий коэффициент 1,5.

Повышающие коэффициенты к ставкам транспортного налога для легковых автомобилей

| Стоимость легкового автомобиля, руб.* | Количество лет, которое прошло с года выпуска автомобиля (включая год выпуска)** | Повышающий коэффициент*** |

|---|---|---|

| от 3 000 000 до 5 000 000 включительно | не более 3 лет | 1,1 |

| от 5 000 000 до 10 000 000 включительно | не более 5 лет | 2 |

| от 10 000 000 до 15 000 000 включительно | не более 10 лет | 3 |

| свыше 15 000 000 | не более 20 лет | 3 |

* Перечни автомобилей, в отношении которых применяют повышающий коэффициент. Минпромторг России должен размещать на своем сайте не позднее 1 марта каждого года. Каждый перечень применяется при расчете транспортного налога только за тот год. В котором этот перечень был опубликован (п. 2 ст. 362 НК РФ). Поэтому при расчете транспортного налога за 2015 год применяйте перечень, опубликованный 27 февраля 2015 года. При расчете транспортного налога за 2016 год руководствуйтесь перечнем, опубликованным в 2016 году.

** Показатель определяется по состоянию на 1 января каждого налогового периода. Отсчет количества лет начинается с года выпуска автомобиля (письмо Минфина России от 11 июня 2014 г. № 03-05-04-01/28303).

*** Если на начало года, за который рассчитывают налог, предельное количество лет с года выпуска автомобиля (графа 2 таблицы) истекло, повышающий коэффициент за этот год не применяют (письмо Минфина России от 23 января 2015 г. № 03-05-05-04/1817).

Налог на второй автомобиль

Отдельного налога, которым бы облагались владельцы нескольких автомобилей, в России нет. Налог на второй автомобиль рассчитывается по той же формуле, что и на первый. Какие-либо дополнительные платы за пользование более чем одной машиной не взимаются.

Так, размер транспортного налога на 3 машины, будет считаться по формуле:

Общая сумма автоналога = (ТН за первое авто) + (ТН за второе авто) + (ТН за третье авто).

К примеру, если на вас зарегистрировано 3 легковых автомобиля мощностью 75 л.с., то за все три машины в год вы будете платить 2700 руб.:

Общая сумма ТН = (75 х 12) + (75 х 12) + (75 х 12) = 2700 (для расчета использовались налоговые ставки Москвы).

Чтобы посчитать автоналог на любое транспортное средство в вашем регионе, воспользуйтесь нашим онлайн-калькулятором.

2 машины в год налог

Сначала рассчитайте налог за год по каждому автомобилю, зарегистрированному на вашу компанию пп. 1 п. 1 ст. 359 НК РФ .

Мощность двигателя возьмите из ПТС или свидетельства о регистрации.

Ставки установлены законом субъекта РФ, в котором зарегистрирован автомобиль п. 1 ст. 361 НК РФ . Узнать ставки в вашем регионе можно на сайте ФНС — nalog.ru/rn77/service/tax/.

Если ставка зависит от возраста машины, считайте его с года, следующего за годом выпуска п. 3 ст. 361 НК РФ . Например, год выпуска автомобиля — 2016. Тогда в 2016 г. ему 0 лет, в 2017 — 1 год, в 2018 г. — 2 года и т.д.

Если вы владели автомобилем не весь год, налог скорректируйте на коэффициент Кв. Значение коэффициента определяйте с точностью до четвертого знака после запятой по формуле п. 5.15 Порядка заполнения декларации :

Месяц приобретения включайте в расчет, если автомобиль поставлен на учет до 15-го числа включительно. А месяц выбытия автомобиля — если он снят с учета после 15-го числа п. 3 ст. 362 НК РФ .

Рассчитав налог по каждому автомобилю, результаты суммируйте. Вы получите исчисленный налог за год. Если в вашем регионе нет авансовых платежей, эту сумму и надо уплатить в бюджет. Если же вы платили авансовые платежи, по итогам года доплатите разницу между исчисленным налогом за год и авансами.

Налог по дорогим автомобилям считайте с повышающим коэффициентом.

У организации два автомобиля:

- грузовой с мощностью двигателя 260 л. с., налоговая ставка 70 руб/л. с., поставлен на учет 15 марта;

- легковой с мощностью двигателя 105 л. с., налоговая ставка 35 руб/л. с.

Расчет транспортного налога по грузовому автомобилю.

в 1 квартале — 0,3333 (1 мес. / 3 мес.)

по итогам года — 0,8333 (10 мес. / 12 мес.)

за 1 квартал — 1 517 руб. (1/4 x 260 л. с. x 70 руб/л. с. x 0,3333)

2 квартал — 4 550 руб. (1/4 x 260 л. с. x 70 руб/л. с.)

3 квартал — 4 550 руб. (1/4 x 260 л. с. x 70 руб/л. с.)

Налог за год — 15 166 руб. (260 л. с. x 70 руб/л. с. x 0,8333).

Расчет транспортного налога по легковому автомобилю.

за 1 квартал — 919 руб. (1/4 x 105 л. с. x 35 руб/л. с.)

2 квартал — 919 руб. (1/4 x 105 л. с. x 35 руб/л. с.)

3 квартал — 919 руб. (1/4 x 105 л. с. x 35 руб/л. с.)

Налог за год составит 3 675 руб. (105 л. с. x 35 руб/л. с.).

Расчет налога к уплате.

за 1 квартал — 2 436 руб. (1 517 руб. + 919 руб.)

2 квартал — 5 469 руб. (4 550 руб. + 919 руб.)

| Видео (кликните для воспроизведения). |

3 квартал — 5 469 руб. (4 550 руб. + 919 руб.)

Налог, подлежащий уплате за год, — 5 467 руб. (15 166 руб. + 3 675 руб. — 2 436 руб. — 5 469 руб. — 5 469 руб.).

Проводки по начислению транспортного налога

Вопросы и ответы

В 2010 году продали два автомобиля, одним из них владели более трех лет, вторым -два года.

С дохода от продажи машины, которой вы владели больше трех лет, налог не платят в принципе. Это предусмотрено статьей 217 пунктом 17.1 Налогового кодекса. По этой статье не облагают налогом доходы полученные «при продаже иного имущества, находившегося в собственности налогоплательщика три года и более». Под понятие «иное имущество» попадают любые ценности кроме недвижимости, то есть и автомобили в том числе.

Доход от продажи второго автомобиля (то есть того которым вы владели меньше трех лет) налогом на доходы облагают. При этом если вы имеете право на получение имущественного налогового вычета. Вычет — эта некая сумма, которая уменьшает данные доходы при расчете налога. Общая сумма вычета предоставляемая при продаже машины равна 250 000 руб. Это установлено статьей 220 Налогового кодекса (пункт 1, подпункт 1).

Вместо того, чтобы воспользоваться упомянутым вычетом вы вправе доход от продажи машины уменьшить: «на сумму фактически произведенных . и документально подтвержденных расходов, связанных с получением этих доходов». Эта норма установлена статьей 220 пунктом 1 подпунктом 1 Налогового кодекса. К сожалению вы не указали продажную и покупную стоимость второй машины. Поэтому мы приведем условный пример. Предположим, что машина была куплена за 300 000 руб., а продана за 270 000 руб.

Вариант 1. Вы решили воспользоваться вычетом.

При продаже машины доход, облагаемый налогом, составит:

270 000 руб. (продажная стоимость машины) — 250 000 руб. (имущественный вычет) = 20 000 руб. (облагаемый доход)

20 000 руб. (облагаемый доход) х 13% (ставка налога) = 2600 руб. (сумма налога)

Вариант 2. Вы отказались от вычета и решили уменьшить доходы на сумму расходов по покупке машины

В этой ситуации дохода, облагаемого налогом, не будет. Сумма дохода (270 000 руб.) меньше чем сумма потраченная на покупку (300 000 руб.). Таким образом, платить налог не придется.

Если вы решили воспользоваться вторым вариантом будьте готовы документально доказать ваши расходы на покупку второй машины. Здесь потребуется договор купли-продажи или справка-счет в которых указана стоимость машины, а также платежные документы по которым вы ее оплачивали. При отсутствии подобных бумаг налоговая инспекция эти расходы не примет. Поэтому вы будете вынуждены воспользоваться первым вариантом.

Подробнее о том как платить налог с продажи автомобиля смотрите по ссылке.

Транспортный налог за нефполный год владения: нужно ли платить, как рассчитать

Последнее обновление 2019-02-26 в 15:44

Транспортный налог начисляется один раз — за весь календарный год. А если машина принадлежала гражданину не полностью прошедший год, как определяется сумма к уплате?

Нужно ли платить транспортный налог, если владел автомобилем меньше года?

В соответствии со ст.362 НК РФ граждане не считают самостоятельно налог по имеющимся у них транспортным средствам, т. к. эта задача возложена на ИФНС. Налоговые органы получают данные об имуществе физических лиц в рамках межведомственного обмена от регистрационных органов.

Когда вы оформляете машину в ГИБДД, автоинспекция направляет информацию о вашей машине и дате ее регистрации в территориальную ИФНС. Точно так при снятии авто с учета информация высылается в фискальные органы.

На основании полученных сведений рассчитывается налог — с учетом количества месяцев, в течение которых машина находилась в вашей собственности. Итоговая сумма равна исчисленной сумме налога, умноженной на отношение месяцев владения к количеству месяцев в году.

Пример 1

Налог равен 950 рублям (95 × 10), но это за полный календарный год. А Некрасова владела машиной только 8 месяцев. Сумма к уплате: 950 × 8 / 12 = 633 рубля.

Пример 2

В этой ситуации плательщик владел машиной всего 1 месяц за календарный год. Транспортный налог равен: 95 × 10 / 12 = 79 рублей.

Как рассчитать транспортный налог за неполный месяц?

Расчет транспортного налога за неполный месяц владения производится по второму абзацу п.3 ст.362 НК РФ:

- право собственности на средство возникло в первой части месяца, включая 15-ый день, то этот месяц добавляется к месяцам владения;

- если во второй части — не добавляется;

- если право собственности прекратилось в первой части месяца, включая 15-ый день, то этот месяц не добавляется к расчету;

- если во второй части — добавляется.

Пример 3

Транспортный налог за неполный месяц считается:

- по абзацу 2 п.3 ст.362 НК РФ февраль включается в расчет, т. к. право собственности возникло на 15-ый день месяца;

- следовательно, количество месяцев владения — 11;

- налог: 95 × 10 × 11 / 12 = 871 рубль.

Пример 4

Количество месяцев владения — 8, т. к. сентябрь не включается в них. В сентябре Некрасова больше дней не владела машиной, чем владела.

Расчет: 950 × 8 / 12 = 633 рубля.

- Расчетом транспортного налога занимаются ИФНС.

- При определении суммы к уплате учитывается соотношение месяцев владения и количество всех месяцев года.

- При учете месяца возникновения или прекращения права собственности нужно опираться на день регистрации — до или после 15-го дня месяца.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

Налог с продажи автомобиля в 2019 году

Добрый день, уважаемый читатель.

Каждому автовладельцу рано или поздно приходится столкнуться с необходимостью продажи собственного автомобиля. Причины продажи могут быть совершенно разными, однако сегодня речь пойдет не о них.

Думаю, для Вас не секрет, что в настоящее время все сделки по продаже имущества облагаются подоходным налогом. Это относится и к сделкам, направленным на продажу автомобиля.

Размер налога на продажу автомобиля зависит от нескольких факторов, которые и будут рассмотрены в этой статье. Кроме того, речь пойдет о ситуациях, в которых подоходный налог с продажи автомобиля можно не платить на вполне законных основаниях.

Даже если Вы в ближайшее время не собираетесь продавать автомобиль, рекомендую ознакомиться с текстом этой статьи. Полученная информация поможет Вам избежать лишних проблем в будущем.

Предлагаю для наглядности рассмотреть в этой статье несколько примеров продажи автомобилей:

- Автомобиль Енисей 1 был куплен в январе 2018 года за 500 000 рублей и продан в сентябре 2018 года за 450 000 рублей.

- Автомобиль Енисей 2 был куплен в январе 2014 года за 300 000 рублей и продан в сентябре 2018 года за 450 000 рублей.

- Автомобиль Енисей 3 был куплен в январе 2018 года за 200 000 рублей и продан в сентябре 2018 года за 450 000 рублей.

- Автомобиль Енисей 4 был куплен в январе 2018 года за 350 000 рублей и продан в сентябре 2018 года за 450 000 рублей.

- Автомобиль Енисейчик был куплен в январе 2018 года за 200 000 рублей и продан в сентябре 2018 года за 250 000 рублей.

В процессе изучения этой статьи Вы научитесь определять размер налога при продаже любого автомобиля и сможете без проблем вычислить размер отчислений государству для автомобилей Енисей.

Размер налога с продажи машины

Размер налога на доходы физических лиц в настоящее время составляет 13 процентов.

Применительно к автомобилям марки Енисей размер подоходного налога:

450 000 * 0.13 = 58 500 рублей.

Согласитесь, сумма достаточно внушительная. Однако целиком эту сумму платить не придется ни одному из продавцов.

Налог с продажи автомобиля

Рассмотрим основные ситуации, в которых сумма налога может быть уменьшена:

1. Отсутствие дохода

Давайте еще раз поподробнее рассмотрим ситуацию с автомобилем Енисей 1 . Этот автомобиль был куплен за 500 000 рублей, а продан за 450 000 рублей. Очевидно, что в этом случае продавец вообще не получил никакого дохода, т.е. размер подоходного налога равен 0.

Однако в данном случае следует обратить внимание, что для того, чтобы освободиться от уплаты налога с продажи автомобиля, требуется подать в налоговую инспекцию декларацию с приложенными договорами купли-продажи (или их копиями). Подробнее про сроки подачи декларации речь пойдет чуть позже.

При этом договоров должно быть 2. Один из них составлен при покупке автомобиля (в январе), а другой при его продаже (в сентябре). Если договор купли-продажи автомобиля не сохранился, то следует обратиться к другим способам уменьшения налога.

2. Длительное владение автомобилем

Рассмотрим автомобиль Енисей 2 , который продан на 150 000 рублей дороже, чем куплен. Этот автомобиль также не будет облагаться подоходным налогом, т.к. он находился в собственности более 3-х лет. НК РФ, статья 217:

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

.

17 1 ) доходы, получаемые физическими лицами за соответствующий налоговый период:

- от продажи объектов недвижимого имущества, а также долей в указанном имуществе с учетом особенностей, установленных статьей 217 1 настоящего Кодекса;

- от продажи иного имущества, находившегося в собственности налогоплательщика три года и более.

Таким образом, длительное владение машиной может полностью освободить продавца от уплаты налога.

Если между покупкой и продажей машины прошло 3 года или более, то продавец не должен платить налог и подавать декларацию.

3. Налоговый вычет

Владелец автомобиля может рассчитывать на получение налогового вычета в том случае, если он не смог полностью избежать уплаты налогов по одному из вышеприведенных способов.

К данному пункту относятся автомобили Енисей 3 и Енисейчик , которые были проданы дороже, чем куплены и находились в собственности менее 3-х лет. Кроме того, к этому же пункту относится и владелец автомобиля Енисей 1 , если он потерял договор о покупке автомобиля.

Статья 220 Налогового кодекса:

Статья 220. Имущественные налоговые вычеты

.

2. Имущественный налоговый вычет, предусмотренный подпунктом 1 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

1) имущественный налоговый вычет предоставляется:

.

в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи иного имущества (за исключением ценных бумаг), находившегося в собственности налогоплательщика менее трех лет, не превышающем в целом 250 000 рублей;

Итак, что означает налоговый вычет в размере 250 000 рублей? В данном случае из стоимости автомобиля при продаже будут вычтены 250 000 рублей, а с оставшейся суммы нужно будет заплатить налог с продажи автомобиля.

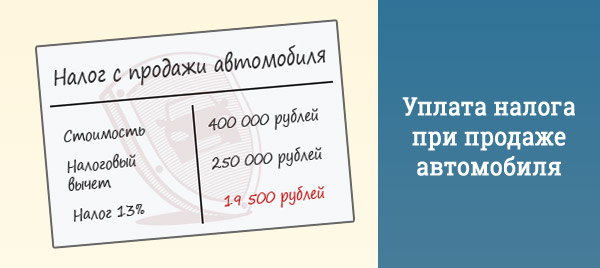

Енисей 1 : (450 000 — 250 000) * 0.13 = 26 000 рублей.

Енисей 3 : (450 000 — 250 000) * 0.13 = 26 000 рублей.

Енисейчик (250 000 — 250 000) * 0.13 = 0 рублей.

Заметьте, автомобиль проданный за 250 000 рублей или дешевле не облагается налогом с продажи. Однако имейте в виду, что налоговый вычет в размере 250 000 рублей предоставляется только 1 раз в год.

Например, при одновременной продаже автомобилей Енисей 3 и Енисейчик сумма налога составит:

(450 000 + 250 000 — 250 000) * 0.13 = 58 500 рублей.

4. Уменьшение дохода на сумму расходов

Существует еще один вариант уменьшения суммы налога — уменьшение дохода на сумму расходов. Статья 220 Налогового кодекса Российской Федерации, часть 2:

2) вместо получения имущественного налогового вычета в соответствии с подпунктом 1 настоящего пункта налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества.

Это вариант имеет смысл использовать, если автомобиль продан дороже, чем куплен.

Способ хорошо подходит для продажи автомобиля Енисей 4 (он куплен за 350 000 рублей и продается за 450 000 рублей).

В этом случае величина налога составит:

Енисей 4 : (450 000 — 350 000) * 0.13 = 13 000 рублей.

Если в той же ситуации воспользоваться вычетом в размере 250 000, то величина налога будет значительно больше:

Енисей 4 : (450 000 — 250 000) * 0.13 = 26 000 рублей.

Тем не менее бывают случаи, когда приходится использовать второй вариант. Например, если договор покупки автомобиля утерян и его невозможно предоставить в налоговую.

Обратите внимание, нельзя воспользоваться одновременно (для одного и того же автомобиля) вычетом в размере 250 000 и уменьшить доходы на стоимость расходов. Разрешается выбрать только один из вариантов.

Итак, еще раз приведу перечень ситуаций, в которых налог с продажи автомобиля можно не уплачивать:

- Стоимость автомобиля при продаже меньше стоимости при покупке;

- Владение автомобилем 3 года или более;

- Стоимость продажи автомобиля составляет 250 000 или менее.

Во всех остальных случаях при продаже автомобиля придется заплатить налог. Кстати, начиная с 2011 года продажу автомобиля можно выполнить по упрощенной схеме, не снимая автомобиль с учета.

Какой вариант уменьшения налога выбрать?

В следующей таблице приведены оптимальные варианты для самых распространенных ситуаций:

| Ситуация | Способ уменьшения налоговой базы | Пункт статьи |

| Договор покупки автомобиля утерян | Налоговый вычет | Пункт 3 |

| Договор покупки на руках, стоимость продажи меньше стоимости покупки. | Уменьшение дохода на сумму расходов | Пункт 4 |

| Договор покупки на руках, стоимость продажи больше стоимости покупки, стоимость покупки менее 250 000 рублей. | Налоговый вычет | Пункт 3 |

| Договор покупки на руках, стоимость продажи больше стоимости покупки, стоимость покупки более 250 000 рублей. | Уменьшение дохода на сумму расходов | Пункт 4 |

Не в каждой ситуации налог удастся уменьшить до 0, однако пользуясь приведенной таблицей Вы сможете добиться минимальной суммы платежа.

Порядок уплаты налога при продаже автомобиля

Обратите внимание, что даже если по Вашим расчетам Вы ничего не должны налоговой после продажи автомобиля, декларацию все равно придется подать. Единственное условие, при котором не нужно подавать декларацию в 2019 году, состоит в том, что Вы владеете автомобилем более 3-х лет.

Налоговая декларация за текущий год (2019) подается в начале следующего года (2020). Последний срок, когда в налоговой примут Вашу декларацию без штрафных санкций — 30 апреля. Рекомендую подавать декларацию в конце февраля или начале марта, т.к. к концу марта в налоговой начинается сезон очередей.

Налоговая декларация при продаже автомобиля заполняется при помощи специальной программы, которую можно скачать на сайте налоговой инспекции. Подчеркну, что программа для 2019 года появится лишь в начале 2020 года. Прошлогодние программы использовать не имеет смысла, т.к. за год налоговое законодательство может существенно измениться.

Кроме подачи налоговой декларации продавцу автомобиля необходимо уплатить и сам подоходный налог. Сделать это можно как сразу же после продажи автомобиля, так и после подачи налоговой декларации (но до 15 июля).

Налог с продажи автомобиля для не резидентов РФ

Отдельного внимания заслуживает уплата налога с продажи автомобиля лицами, не являющимися резидентами. Сначала разберемся, кто признается налоговым резидентом Российской Федерации (статья 207 Налогового кодекса):

2. Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Все остальные продавцы автомобилей на территории РФ налоговыми резидентами не являются.

Особенности уплаты налога не резидентами:

- 1. Величина налога составляет 30 процентов от стоимости автомобиля.

- 2. Не резиденты РФ не могут воспользоваться налоговым вычетом, т.е. должны уплачивать налог с полной суммы продажи.

- 3. Если не резидент владеет автомобилем в течение 3-х лет или более, то он освобождается от уплаты налога. Данный пункт распространяется на сделки, заключенные после 1 января 2019 года.

Внимание! До 1 января 2019 года не резиденты РФ должны были платить налог с продажи автомобиля даже в том случае, если владеют автомобилем более 3-х лет.

Если Вы продали машину в 2018 году или ранее и не являлись налоговым резидентом РФ, то имейте в виду, что налог с продажи автомобиля придется заплатить в любом случае. И его величина составляет 30 процентов от стоимости продажи.

Итак, подведем итоги этой статьи:

- После продажи автомобиля следует выбрать способ, который позволит минимизировать размер налога.

- Подайте налоговую декларацию до 30 апреля следующего после продажи года.

- Уплатите налог до 15 июля следующего после продажи года.

Видео удалено.

| Видео (кликните для воспроизведения). |

Уверен, что после прочтения этой статьи расчет налога с продажи любого автомобиля не составит труда.

Задача транспортного налога

Сегодня вы можете ознакомиться со статьей на тему: «Задача транспортного налога» с комментариями профессионалов и списком дополнительных источников. Если возникнут вопросы, то задавайте их нашему дежурному юристу.

![]()

Задача по «Транспортному налогу»!

трансп.docx

ЗАДАЧА 1. В январе 2011 года на балансе организации Люрикс числился грузовой автомобиль с мощностью двигателя 152 л.с. Количество лет, прошедших с года выпуска данного автомобиля свыше пяти лет. В апреле 2011 года автомобиль был угнан. Факт угона подтвержден оригиналом справки ОВД. В августе 2011 года автомобиль был найден и возвращен владельцу. Законодательно утверждены сроки отчетных периодов (первый квартал, второй квартал, третий квартал). В 2011 году автомобиль был во владении организации в течении девяти месяцев, с том числе:

— в 1 квартале – три месяца (январь, февраль, март);

— во 2ом квартале – один месяц (апрель);

— в 3ьем квартале – два месяца (август, сентябрь);

— в 4ом квартале – три месяца (октябрь, ноябрь, декабрь).

Рассчитайте сумму транспортного налога, которая подлежит уплате организацией по итогам 2011 года.

Определим сумму авансового платежа за 1 квартал (п.2.1. ст.362 НК РФ) 152*5*1/4=190 руб.

За 2 квартал (п.2.1. ст.362 НК РФ), коэффициент берем равный 1/3 (п.3 ст.362 НК РФ) 152*5*1/4*1/3=63 руб.

За 3 квартал (п.2.1. ст.362 НК РФ), коэффициент берем равный 2/3 (п.3 ст.362 НК РФ) 152*5*1/4*2/3=127 руб.

Сумма транспортного налога за 2011 год (п.2 ст.362 НК РФ) составит 152*5*9/12-(190+63+127)=570- 380=190 руб.

Организация Люрикс признается налогоплательщиком транспортного налога в соответствии со ст.357 НК РФ, т.к. зарегистрированное ею транспортное средство (грузовой автомобиль) признается объектом налогообложения (п.1 ст.358 НК РФ).

Налоговая база определяется как мощность двигателя грузового автомобиля в лошадиных силах(пп.1 п.1 ст.359 НК РФ)

Налоговым периодом признается календарный год. Отчетными периодами для организаций налогоплательщиков признается первый, второй и третий квартал.(ст.360 НК РФ)

Налоговая ставка установлена в размере 5 руб. за единицу лошадиных сил. (п.1 ст.361 НК РФ)

Налогоплательщики, являющиеся организациями, исчисляют сумму налога и сумму авансового платежа самостоятельно. (п.1 ст.362 НК РФ)

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении грузового автомобиля как произведение налоговой базы в размере 152 л.с. и налоговой ставки в размере 5 руб на единицу л.с. Сумма налога, подлежащая уплате в бюджет организацией, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в течение налогового периода. (п.2 ст.362 НК РФ) Организация исчисляет суммы авансовых платежей по налогу по истечении каждого отчетного периода в размере одной четвертой произведения налоговой базы и налоговой ставки. В случае угона автомобиля в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в отчетном периоде. (п.2.1 ст.362 НК РФ)

Согласно ст. 363 НК РФ уплата налога и авансовых платежей по налогу производится организацией в бюджет по месту нахождения транспортного средства в порядке и сроки, которые установлены законами субъектов Российской Федерации.

Вывод. Для решения данной задачи необходимо руководствоваться главой 28 Налогового Кодекса Российской Федерации. Важно наличие документов, подтверждающих об угоне машины, для того, чтобы правильно определить величину авансовых платежей за отчетные периоды.

ТЕСТ по Транспортному налогу

- Организация зарегистрировала автобус 4 августа 2012 года, но через некоторое время в сентябре автобус был угнан. За какой промежуток времени организация обязана внести авансовый платеж и плату за транспортный налог, при условии, что есть документы, подтверждающие факт угона?

— за 2 и 3 квартал

— организация не обязана платить

Ст. 362 НК РФ регулирует порядок расчета авансовых платежей и транспортного налога, откуда следует, что август, сентябрь – организация являлась налогоплательщиком. А это есть третий квартал.

- Организация зарегистрировала автобус (мощность двигателя 230 л.с.) 21 февраля 2012 года. Величина авансового платежа за первый квартал составит

Исходя из п.1 ст. 362 НК РФ налоговая ставка равна 10 руб, а авансовый платеж за первый квартал составит 230*10*1/4*2/3=383 руб

- За организацией, основной деятельностью которой являются грузоперевозки, зарегистрированы следующие транспортные средства – легковой автомобиль, вертолет, автобус и весельная лодка. По какому из нх не представлена законодательно фиксированная налоговая ставка?

Весельная лодка не является объектом налогообложения по пп.1 п.2 ст.358 НК РФ.

ТЕСТ по Налогу на игорный бизнес

- Определите размер налога на игорный бизнес за год, если организация имеет пять процессинговых центров букмекерской конторы на территории РТ (налоговая ставка 125 000 руб)

Сумма налога на игорный бизнес исчисляется в порядке, установленном в статье 370 НК РФ 5*12*125000=7500000руб

- Организация приобрела пять игровых автоматов 27 августа 2012 года. По какой ставке будет исчисляться налог на игорный бизнес в данном случае, если рассматривать минимальные законодательно-установленные показатели?

При установке нового объекта налогообложения после 15го числа текущего налогового периода сумма налога по этому объекту за этот налоговый период исчисляется как произведение количества данных объектов налогообложения и одной второй ставки налога, установленной для этих объектов налогообложения (п.3 ст.370 НК РФ)

- Фирма в РТ владеет двумя кассами тотализа тора (7 000) и одной кассой букмекерской конторы (125 000). Определите сумму налога на игорный бизнес за текущий год, которую фирма обязана заплатить.

Сумма налога на игорный бизнес исчисляется по ставкам, установленным на территории РТ (ст.370 НК РФ) (7 000*2+125 000)*12=1 668 000.

ООО «Легус», перешедшее на упрощенную систему налогообложения выбрало в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

ООО «Легус» по результатам работы за 2008 г. был получен убыток в сумме 100 000 руб. В 2009 г. доходы организации составили 900 000 руб., а расходы, уменьшающие полученные доходы в целях налогообложения, — 600 000 руб.

Определить сумму налога подлежащую уплате в бюджет за 2009 г.

Налоговая база по налогу за налоговый период 2009 г. составляет 300 000 (9000 000 — 6000 000).

Сумма убытка, уменьшающая налоговую базу за налоговый период 2009 г., составляет 100 000 рублей.

Сумма исчисленного налога за 2009 г. больше суммы минимального налога за 2009 г. — 9 000 рублей (900 000 х 1 : 100), следовательно, предприятие за 2009 г. должно уплатить налог по упрощенной системе налогообложения в сумме 30 000 рублей.

Хотя, убыток, полученный ООО «Легус» в 2008 году, мог быть перенесен не на 2009 год, а на 10 очередных налоговых периодов, следующих за 2008 годом.

В январе 2009 г. ООО «ДИК» построило и ввело в эксплуатацию объект основных средств для собственных нужд, который не подлежит государственной регистрации. Строительство осуществлялось собственными силами работниками предприятия. Заработная плата рабочим за выполненные работы и ЕСН с нее были начислены в размере 10 000 руб. Кроме того, для строительства были использованы материалы стоимостью 18 000 руб. (в том числе НДС 20%). В январе 2009 г. ООО «ДИК» была отгружена продукция покупателю на сумму 240000 руб. (в том числе НДС 20%), по которой в декабре 2008 г. был получен аванс 60 000 руб. (в том числе НДС 20%). В январе 2009 г. было приобретено и оплачено материалов для производства на сумму 90 000 руб. (в том числе НДС 20%). Предприятие использует учетную политику «по отгрузке».

Определить сумму НДС подлежащую уплате в бюджет ООО «ДИК» за январь 2009г.

В ООО «ДИК» в январе были сделаны проводки:

оплачены материалы, которые были использованы при строительстве

Задача с решением по транспортному налогу (авто)

АСС «СПАС» имеет на балансе своего предприятия 20 грузовых автомобилей мощностью двигателя свыше 100 л.с. Сумма дохода, получаемая в результате деятельности «СПАСа» составляет 30 000 руб. в месяц.

Рассчитать сумму налога, подлежащей зачислению в дорожные фонды АСС «СПАС»

В соответствии с федеральным законом № 110-ФЗ с 1 января 2003 года, отменяются налог на пользователей автомобильных дорог и налог с владельцев автотранспортных средств. В то же время, с этой даты вводится новый транспортный налог (глава 28 НК РФ). Принцип взимания транспортного налога похож на налог с владельцев автотранспортных средств.

В соответствии со ст. 357 Налогового кодекса Российской Федерации, налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 НК РФ.

Согласно п. 1 этой статьи объектом обложения транспортным налогом признаются автомобили,…, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Порядок определения налоговой базы, устанавливаемый ст. 359 Налогового кодекса Российской Федерации, аналогичен по схеме порядку определения налоговой базы по налогу с владельцев транспортных средств, который содержался в ст. 6 Закона РФ от 18.10.1991 № 1759-1.

Согласно п. 1 ст. 359 НК РФ, налоговая база определяется:

• в отношении транспортных средств, имеющих двигатели, – как мощность двигателя транспортного средства в лошадиных силах; …

В определении конкретных правил исчисления и взимания транспортного налога глава 28 Налогового кодекса Российской Федерации, устанавливая общие нормы, ведущую роль отводит законодательству субъектов Российской Федерации

В ст. 1 Закона «О транспортном налоге на территории Алтайского края» № 66-ЗС от 10.10.2002 года определены ставки налога с грузовых автомобилей

| Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): | Руб. |

| до 100 л.с. (до 73,55 кВт) включительно | |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | |

| свыше 250 л.с. (свыше 183,9 кВт) |

Так как в нашем случае не оговаривается мощность каждого автомобиля в отдельности, примем условно мощность в 100 л.с.

25 руб.* 100 л.с.* 20 автомобилей = 50 000 руб. – должен «СПАС» перечислить в бюджет

Согласно ст. 360 Налогового кодекса Российской Федерации, налоговым периодом по транспортному налогу признается календарный год, следовательно за год предприятие уплатит в бюджет 50 000 руб. (порядок и сроки уплаты налога определяет ст.2 вышеупомянутого Закона)

Решение задачи на период до принятия ст.28 НК РФ.

Налог на пользователей автодорог

30 000 * 12 месяцев * 1 % = 3 600 руб. в год

Налог с владельцев автотранспортных средств:

100 л.с. * 100 руб. * 8 % * 20 автомобилей = 16 000 руб. в год

ИТОГО: в дорожные фонды от АСС «СПАС» за год поступит 19 600 руб.

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: Для студента самое главное не сдать экзамен, а вовремя вспомнить про него. 9878 —

| 7430 —  или читать все.

или читать все.

185.189.13.12 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

Задачи_земельный и транспортный налоги

Тема «Транспортный налог»

Организация 11 января приобрела транспортное средство: грузовой автомобиль с мощностью двигателя – 300 лошадиных сил. Грузовой автомобиль был зарегистрирован в ГБДД 10 марта текущего года. 6 мая организация продала грузовой автомобиль и сняла его с регистрации 12 мая.

Определите сумму транспортного налога, подлежащего уплате. Для расчета используйте базовые ставки налога, установленные главой 28 НК РФ.

ООО «Факел» приобрело и поставило на баланс 4 зарегистрированных в г.Москве транспортных средства, а именно:

1) ВАЗ 2108, мощностью 90 л.с., поставлен на учет 26.03.

2) ВАЗ 2104, мощностью 75 л.с., поставлена учет 25.11.

3) Яхта, мощностью 120 л.с., поставлена на учет 25.06.

4) Грузовой автомобиль, мощностью 95 л.с., поставлен на учет 27.12. Определите сумму транспортного налога, подлежащего уплате за год.

Гражданин Н. стал виновником серьёзной автомобильной аварии. В связи с судебным разбирательством его автомобиль как вещественное доказательство находится на штрафной стоянке в течение 5 месяцев. Может ли гражданин Н. не оплачивать транспортный налог за эти 5 месяцев в связи с тем, что фактически он был лишен возможности пользоваться автомобилем?

ЗАО «Актив» в январе текущего года купило и зарегистрировало в ГИБДД два автомобиля — «Жигули» и «Волгу». Мощность их двигателей равна:

у «Жигулей» — 75 лошадиных сил;

у «Волги» — 130 лошадиных сил.

Первую машину «Актив» снял с учета в ГИБДД в феврале. «Волга» принадлежит фирме весь год. В регионе по транспортному налогу установлены такие же ставки, как в Налоговом кодексе. Рассчитайте транспортный налог за год.

Тема «Земельный налог»

Физические лица (отец и сын) имеют во владении земельный участок на правах общей долевой собственности, используемый для ведения личного подсобного хозяйства. Доля отца составляет 60%, доля сына – 40%. Площадь земельного участка – 2 150 м2, кадастровая стоимость – 2 000 000 руб./га. Определите сумму налога на землю, которую необходимо уплатить физическим лицам за налоговый период.

Организация имеет во владении земельный участок площадью 5 750 м2 кадастровой стоимостью 2 745 900 руб./га, который используется в производственных целях. Организация 25 апреля 2015 г. приобрела в собственность земельный участок площадью 2 950 м2, из которых 2 200 м2 используются под жилищное строительство, которое началось 1 июня 2015 г. и должно быть окончено 1 декабря 2017 г. Остальная площадь используется для строительства продовольственного магазина. Кадастровая стоимость 1 га приобретенного участка 2 650 000 руб.

Определите сумму налога на землю, которую необходимо уплатить организации за налоговый период 2015 г. Примените максимальную ставку налога, установленную законодательством.

В январе организация «Квантор» передала своей дочерней организации в безвозмездное пользование сроком на 5 лет земельный участок, числящийся в составе объектов ОС. Кадастровая стоимость этого земельного участка по состоянию на 01.01.текущего года составляет 6 000 000 руб. Налоговая ставка земельного налога в муниципальном образовании, в котором находится земельный участок, установлена в размере 1,5%. Кто в данной ситуации является плательщиком налога? Рассчитайте сумму авансового платежа по земельному налогу за 1 квартал текущего года.

Организация приобрела земельный участок для жилищного строительства 12 августа текущего года. Право собственности на этот участок зарегистрировано в этот же день. Кадастровая стоимость земельного участка составляет 1 500 000 руб. Ставка земельного налога в регионе установлена в размере 0,3%.

Рассчитайте авансовые платежи и сумму земельного налога к доплате по итогам года.

Решение обоснуйте ссылками на нормы налогового законодательства.

12 января 2014 года индивидуальный предприниматель П.К. Монин приобрел земельный участок для строительства жилого дома на шесть квартир. Предположим, что 31 декабря 2015 года П.К. Монин зарегистрирует право собственности на дом. Строительство финансируется за счет собственных средств предпринимателя, а реализация квартир начнется в 2016 году.

Кадастровая стоимость земельного участка — 1 500 000 руб. Ставка налога, соответствующая категории участка, установлена органом местного самоуправления в размере 0,3%.

Определите сумму земельного налога за 2014, 2015 и 2016 годы?

Организация приобрела земельный участок для жилищного строительства 10 апреля текущего года. Право собственности на этот участок зарегистрировано в этот же день. Кадастровая стоимость земельного участка составляет 2 400 000 руб. Ставка земельного налога в регионе установлена в размере 0,3%. Отчетным периодом по налогу является квартал.

Рассчитайте авансовые платежи и сумму земельного налога к доплате по итогам года.

Решение обоснуйте ссылками на нормы налогового законодательства.

Транспортный налог. — понятие и виды. Классификация и особенности категории «Транспортный налог.» 2015, 2017-2018.

Читайте также

Транспортный налог определяется в соответствии с главой 28 Налогового кодекса РФ. Согласно ст. 356 НК РФ транспортный налог устанавливается Налоговым кодексом и законами субъектов Российской Федерации и обязателен к уплате на территории соответствующего субъекта. [читать подробнее].

По мнению заявителя, п. 3 ст. 361 НК РФ (в ред. до 01.01.2010) и Закон Краснодарского края о транспортном налоге противоречат Конституции РФ, поскольку необоснованно ограничивают право на применение льготы по транспортному налогу в зависимости от мощности двигателя автомобиля. [читать подробнее].

Транспортный налог устанавливается и вводится в действие в соответствии с НК РФ и законами субъектов РФ об этом налоге и обязателен к уплате на территории соответствующего субъекта РФ. В финансовую компетенцию субъекта РФ входит определение ставки транспортного. [читать подробнее].

Задачи по транспортному налогу

Задача 1

В январе 20__ г. на балансе организации числится грузовой автомобиль с мощностью двигателя 180 л.с.

Ставка транспортного налога для указанного автомобиля составляет 25 руб. за 1 л.с. Отчетные периоды по налогу не установлены.

В апреле 20__ г. автомобиль был угнан. Факт угона подтвержден оригиналом справки ОВД. При этом в августе 20__ г. автомобиль был найден и возвращен владельцу.

Задача 2

Организация 11 февраля 20___ г. приобрела и зарегистрировала в ГИБДД легковой автомобиль с мощностью двигателя 150 л.с. Ставка транспортного налога для указанного автомобиля составляет 5 руб. за 1 л.с. 20 июля 20__ г. автомобиль был продан и снят с учета. Региональным законом установлены отчетные периоды по транспортному налогу.

Рассчитать авансовые платежи по транспортному налогу за 1, 2, .

Содержание

Задача 1

В январе 20__ г. на балансе организации числится грузовой автомобиль с мощностью двигателя 180 л.с.

Ставка транспортного налога для указанного автомобиля составляет 25 руб. за 1 л.с. Отчетные периоды по налогу не установлены.

В апреле 20__ г. автомобиль был угнан. Факт угона подтвержден оригиналом справки ОВД. При этом в августе 20__ г. автомобиль был найден и возвращен владельцу.

Задача 2

Организация 11 февраля 20___ г. приобрела и зарегистрировала в ГИБДД легковой автомобиль с мощностью двигателя 150 л.с. Ставка транспортного налога для указанного автомобиля составляет 5 руб. за 1 л.с. 20 июля 20__ г. автомобиль был продан и снят с учета. Региональным законом установлены отчетные периоды по транспортному налогу.

Рассчитать авансовые платежи по транспортному налогу за 1, 2,и 3 кварталы и по итогам года.

Задача 3

Для исчисления транспортного налога организация имеет следующие данные за истекший год.

№

п/п Показатели Ед. изм. Значения показателей

1 Количество зарегистрированных транспортных средств:

− грузовые автомобили с мощность двигателя 220 л.с.

− легковые автомобили с мощность двигателя 85 л.с.

ед.

16

4

2 Снято с регистрации в марте грузовых автомобилей ед. 3

3 Взяты в мае в аренду грузовые автомобили ед. 2

4 Ставки транспортного налога, установленные законом области за каждую л.с.:

− грузовые автомобили с мощность двигателя 220 л.с.

− легковые автомобили с мощность двигателя 85 л.с.

Исчислить транспортный налог по видам транспортных средств и определить общую сумму налога, подлежащую уплате в бюджет по итогам года.

Задача 1

В январе 20__ г. на балансе организации числится грузовой автомобиль с мощностью двигателя 180 л.с.

Ставка транспортного налога для указанного автомобиля составляет 25 руб. за 1 л.с. Отчетные периоды по налогу не установлены.

В апреле 20__ г. автомобиль был угнан. Факт угона подтвержден оригиналом справки ОВД. При этом в августе 20__ г. автомобиль был найден и возвращен владельцу.

Задача 2

Организация 11 февраля 20___ г. приобрела и зарегистрировала в ГИБДД легковой автомобиль с мощностью двигателя 150 л.с. Ставка транспортного налога для указанного автомобиля составляет 5 руб. за 1 л.с. 20 июля 20__ г. автомобиль был продан и снят с учета. Региональным законом установлены отчетные периоды по транспортному налогу.

Рассчитать авансовые платежи по транспортному налогу за 1, 2, и 3 кварталы и по итогам года.

Задача 3

Для исчисления транспортного налога организация имеет следующие данные за истекший год.

№

п/п Показатели Ед. изм. Значения показателей

1 Количество зарегистрированных транспортных средств:

− грузовые автомобили с мощность двигателя 220 л.с.

− легковые автомобили с мощность двигателя 85 л.с.

ед.

16

4

2 Снято с регистрации в марте грузовых автомобилей ед. 3

3 Взяты в мае в аренду грузовые автомобили ед. 2

4 Ставки транспортного налога, установленные законом области за каждую л.с.:

− грузовые автомобили с мощность двигателя 220 л.с.

− легковые автомобили с мощность двигателя 85 л.с.

Исчислить транспортный налог по видам транспортных средств и определить общую сумму налога, подлежащую уплате в бюджет по итогам года.

Задачи по транспортному налогу

Ответы на билеты по предмету: Налоги (Пример)

Содержание

В январе 20__ г. на балансе организации числится грузовой автомобиль с мощностью двигателя 180 л.с.

Ставка транспортного налога для указанного автомобиля составляет 25 руб. за 1 л.с. Отчетные периоды по налогу не установлены.

В апреле 20__ г. автомобиль был угнан. Факт угона подтвержден оригиналом справки ОВД. При этом в августе 20__ г. автомобиль был найден и возвращен владельцу.

Организация 11 февраля 20___ г. приобрела и зарегистрировала в ГИБДД легковой автомобиль с мощностью двигателя 150 л.с. Ставка транспортного налога для указанного автомобиля составляет 5 руб. за 1 л.с.

2. июля 20__ г. автомобиль был продан и снят с учета. Региональным законом установлены отчетные периоды по транспортному налогу.

Рассчитать авансовые платежи по транспортному налогу за 1, 2, и 3 кварталы и по итогам года.

Для исчисления транспортного налога организация имеет следующие данные за истекший год.

п/п Показатели Ед. изм. Значения показателей

1 Количество зарегистрированных транспортных средств:

− грузовые автомобили с мощность двигателя 220 л.с.

− легковые автомобили с мощность двигателя 85 л.с.

| Видео (кликните для воспроизведения). |

2 Снято с регистрации в марте грузовых автомобилей ед. 3

3 Взяты в мае в аренду грузовые автомобили ед.

4 Ставки транспортного налога, установленные законом области за каждую л.с.:

− грузовые автомобили с мощность двигателя 220 л.с.

− легковые автомобили с мощность двигателя 85 л.с.

Исчислить транспортный налог по видам транспортных средств и определить общую сумму налога, подлежащую уплате в бюджет по итогам года.

Выдержка из текста

В январе 20__ г. на балансе организации числится грузовой автомобиль с мощностью двигателя 180 л.с.

Ставка транспортного налога для указанного автомобиля составляет 25 руб. за 1 л.с. Отчетные периоды по налогу не установлены.

В апреле 20__ г. автомобиль был угнан. Факт угона подтвержден оригиналом справки ОВД. При этом в августе 20__ г. автомобиль был найден и возвращен владельцу.

Организация 11 февраля 20___ г. приобрела и зарегистрировала в ГИБДД легковой автомобиль с мощностью двигателя 150 л.с. Ставка транспортного налога для указанного автомобиля составляет 5 руб. за 1 л.с.

2. июля 20__ г. автомобиль был продан и снят с учета. Региональным законом установлены отчетные периоды по транспортному налогу.

Рассчитать авансовые платежи по транспортному налогу за 1, 2, и 3 кварталы и по итогам года.

Для исчисления транспортного налога организация имеет следующие данные за истекший год.

п/п Показатели Ед. изм. Значения показателей

1 Количество зарегистрированных транспортных средств:

− грузовые автомобили с мощность двигателя 220 л.с.

− легковые автомобили с мощность двигателя 85 л.с.

2 Снято с регистрации в марте грузовых автомобилей ед. 3

3 Взяты в мае в аренду грузовые автомобили ед. 2

4 Ставки транспортного налога, установленные законом области за каждую л.с.:

− грузовые автомобили с мощность двигателя 220 л.с.

− легковые автомобили с мощность двигателя 85 л.с.

Исчислить транспортный налог по видам транспортных средств и определить общую сумму налога, подлежащую уплате в бюджет по итогам года.

Задача по транспортному налогу

Условие:

Назовем данное нам предприятие – «Транспортные перевозки»

Допустим, что 3 грузовых автомобиля с мощность двигателя 120 л.с. зарегистрированы в филиале предприятия «Транспортные перевозки» в Ростовской области. В таком случае, транспортный налог по этим трем авто филиал будет уплачивать самостоятельно.

Также, по условию, один автомобиль был передан в сентябре 2007 г. в аренду. В этом случае, т.к. авто зарегистрирован в Волгограде, и в аренду передан организации также находящейся в Волгограде, то транспортный налог по данному авто предприятие «Транспортные перевозки» будет уплачивать самостоятельно.

Расчет транспортного налога

Чтобы рассчитать транспортный налог, необходимо определить налоговую базу и ставку налога. При этом налоговой базой является:

— мощность двигателя в лошадиных силах — для транспортных средств, имеющих двигатели (за исключением воздушных транспортных средств с реактивными двигателями);

— валовая вместимость в регистровых тоннах — для водных несамоходных (буксируемых) транспортных средств;

— паспортная статистическая тяга реактивного двигателя в килограммах силы — для воздушных транспортных средств с реактивным двигателем;

— единица транспортного средства — для остальных водных и воздушных транспортных средств.

Налоговую базу определяют отдельно по каждому транспортному средству (ст. 359 НК РФ).

В свою очередь, мощность двигателя определяют по данным, указанным в технической документации. Например, по данным паспорта транспортного средства (ПТС) (п. 18 Методических рекомендаций, утвержденных Приказом МНС России от 9 апреля 2003 г. N БГ-3-21/177). Если же в технической документации необходимые данные отсутствуют, то мощность транспортного средства определяют на основании экспертизы, проведенной в соответствии со ст. 95 НК РФ (п. 22 Методических рекомендаций, утвержденных Приказом МНС России от 9 апреля 2003 г. N БГ-3-21/177).

Для расчета налоговой базы по транспортному налогу мощность двигателя должна быть выражена в лошадиных силах (пп. 1 п. 1 ст. 359 НК РФ). Если в технической документации этот показатель выражен в кВт, то его нужно пересчитать по формуле: мощность двигателя, выраженную в кВт, умножить на 1,35962. Полученный результат округляется по правилам арифметики до второго знака после запятой. Такой порядок предусмотрен п. 19 Методических рекомендаций, утвержденных Приказом МНС России от 9 апреля 2003 г. N БГ-3-21/177.

Например, организация приобрела легковой автомобиль с мощностью двигателя 55,16 кВт. Налоговая база для расчета транспортного налога определяется так: 55,16 кВт x 1,35962 = 75 л. с.

Ставки транспортного налога устанавливаются законами субъектов РФ (ст. 361 НК РФ). Региональными законами могут быть предусмотрены другие налоговые ставки, увеличенные или уменьшенные, но не более чем в десять раз (п. 2 ст. 361 НК РФ).

Кроме того, региональные законы могут предусматривать дифференцированные налоговые ставки в зависимости от категории транспортных средств, количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса. Об этом сказано в п. 3 ст. 361 НК РФ.

Для расчета транспортного налога количество лет, прошедших с года выпуска транспортного средства, определяется в календарных годах. Количество календарных лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года. Отсчет лет начинается с 1 января года, следующего за годом выпуска транспортного средства, и включает в себя год, за который уплачивается налог. Такой порядок установлен абз. 2 п. 3 ст. 361 НК РФ и разъяснен в Письме Минфина России от 29 марта 2010 г. N 03-05-05-04/08.

Транспортный налог рассчитывается в порядке, предусмотренном ст. 362 НК РФ и региональными законами. Порядок расчета зависит от того, установлены региональным законодательством отчетные периоды по транспортному налогу или нет. Если отчетные периоды не установлены, например, в Москве (Закон г. Москвы от 9 июля 2008 г. N 33), то транспортный налог нужно платить один раз в год. Если отчетные периоды установлены, например, в Московской области (ст. 2 Закона Московской области от 16 ноября 2002 г. N 129/2002-ОЗ), то в течение года организация должна рассчитывать авансовые платежи. Размер каждого авансового платежа равен 1/4 годовой суммы налога (п. 2.1 ст. 362 НК РФ).

В регионах, где отчетные периоды по транспортному налогу не установлены, годовую сумму налога определяют по формуле: налоговая база умножается на ставку налога.

Пример.В начале года предприятием на используемый для нужд управления легковой автомобиль с мощностью двигателя 72 лошадиные силы исчислен транспортный налог за год в сумме 360 руб. = 72 л.с. х 5 руб. Законом субъекта РФ предусмотрен порядок внесения налога в бюджет равномерно в течение года в размере 1/4 годовой суммы налога, определяемой по состоянию на 1 января текущего налогового периода, т.е. ежеквартально в сумме 90 руб. = 360 руб. / 4 кв. В мае текущего года автомобиль был продан физическому лицу (снят с учета). Сумма транспортного налога, которая подлежит уплате в бюджет предприятием за текущий год, составила 150 руб. = 360 руб. х 5 мес. / 12 мес.

Методика раздельного учета, зафиксированная в учетной политике (выборка объектов по шифрам, инвентарным номерам, наименованиям и местам нахождения транспорта, по другим признакам) позволит избежать возможных ошибок при исчислении транспортного налога, особенно на предприятиях, имеющих обособленные подразделения и разнообразный транспортный парк.

Необходимо отметить, что при выполнении стандартов бухгалтерского учета и требований главы 28 «Транспортный налог» Налогового кодекса РФ налогообложению транспортным налогом могут подвергаться только те объекты, которые в бухгалтерском учете организации числятся на счете 01 «Основные средства» (03 «Доходные вложения в материальные ценности»).

В свою очередь, при расчете авансового платежа по транспортному налогу необходимо использовать формулу:

налоговая база умножается на ставку налога и на 1/4.

При этом итоговую сумму транспортного налога за год рассчитывают по формуле:

налоговая база умножается на ставку налога, и из полученного значения вычитается сумма авансовых платежей, перечисленных в течение года.

Такие правила установлены ст. 362 НК РФ.

Пример. Рассмотрим уже описанную нами ситуации немного ее усложнив — в начале года предприятием на используемый для нужд управления легковой автомобиль с мощностью двигателя 72 лошадиные силы исчислен транспортный налог за год в сумме 360 руб. = 72 л.с. х 5 руб. Законом субъекта РФ предусмотрен порядок внесения налога в бюджет равномерно в течение года в размере 1/4 годовой суммы налога, определяемой по состоянию на 1 января текущего налогового периода, т.е. ежеквартально в сумме 90 руб. = 360 руб. / 4 кв.

Транспортное средство может быть зарегистрировано и снято с учета в течение одного отчетного (налогового) периода. В этом случае сумму транспортного налога (авансового платежа) рассчитывают исходя из фактического количества месяцев регистрации транспортного средства с учетом коэффициента использования транспортного средства (п. 3 ст. 362 НК РФ).

Месяц, в котором транспортное средство было зарегистрировано, и месяц, в котором оно было снято с учета, учитываются как полные месяцы. Если регистрация и снятие с учета произошли в одном месяце, то количество месяцев, в течение которых транспортное средство было зарегистрировано в организации, принимается за один (п. 3 ст. 362 НК РФ).

Сумму авансового платежа по налогу с учетом коэффициента использования транспортного средства определяют по формуле:

Такой порядок расчета рекомендован в Письмах Минфина России от 6 марта 2009 г. N 03-05-06-04/24, от 23 сентября 2008 г. N 03-05-05-04/23, УФНС России по г. Москве от 2 декабря 2008 г. N 18-12/1/112010.

Рассмотрим ту же ситуацию, но используемый автомобиль в мае текущего года был продан физическому лицу (снят с учета). Сумма транспортного налога, которая подлежит уплате в бюджет предприятием за текущий год, составила 150 руб. = 360 руб. х 5 мес. / 12 мес. В случае, если на этот момент начисленная за 2 квартала авансовая сумма транспортного налога предприятием уже была перечислена в бюджет (180 руб. = 90 руб. х 2 кв.), то необходимо произвести соответствующую корректировку налоговых обязательств.

Возникает вопрос: как рассчитать транспортный налог, если автомобиль был угнан в середине года? В целом по автомобилям, которые находятся в розыске, транспортный налог платить не нужно. Для этого факт угона (кражи) автомобиля должен быть подтвержден органами внутренних дел (пп. 7 п. 2 ст. 358 НК РФ).

Если автомобиль был угнан в середине года, то при расчете транспортного налога применяется коэффициент использования транспортного средства. Этот коэффициент рассчитывается исходя из количества месяцев, в течение которых автомобиль был зарегистрирован в ГИБДД и при этом не числился в угоне. Отметим, что месяц, в котором транспортное средство было зарегистрировано, и месяц, в котором оно было угнано, учитываются как полные месяцы. Если же автомобиль был угнан, а затем возвращен, месяц возврата автомобиля принимается за один месяц.

Пример. В январе 2010 г. на балансе организации (г. Москва) числился грузовой автомобиль с мощностью двигателя 180 л. с. Количество лет, прошедших с года выпуска данного автомобиля, менее пяти.

Ставка транспортного налога для указанного автомобиля составляет 25 руб. за 1 л. с. (ст. 2 Закона г. Москвы от 9 июля 2008 г. N 33). Отчетные периоды по налогу не установлены.

В апреле 2010 г. автомобиль был угнан. Факт угона подтвержден оригиналом справки ОВД. При этом в августе 2010 г. автомобиль был найден и возвращен владельцу. Таким образом, в 2010 г. автомобиль был во владении организации в течение девяти месяцев (январь — апрель, август — декабрь). В результате сумма транспортного налога за 2010 г. составляет: 180 л. с. x 25 руб/л. с. x 9 мес. : 12 мес. = 3375 руб.

Не нашли то, что искали? Воспользуйтесь поиском:

Расчёт транспортного налога (на легковой автомобиль)

В летний период в почтовые ящики владельцев транспортных средств полетят «письма счастья» – налоговые уведомления из Федеральной налоговой службы.

Рассмотрим расчёт транспортного налога на примере налога на автомобиль и проверим правильность его начисления.

Транспортный налог – это обязательный платёж, взимаемый налоговыми органами с владельцев транспортных средств, и относится к региональным налогам и сборам. Собирается этот налог в региональный бюджет и используется субъектом Российской Федерации для покрытия расходов региона (области, края, республики).

Налог устанавливается налоговым кодексом и законами субъекта Российской Федерации. В России на сегодняшний день насчитывается 85 субъектов и в каждом из них могут быть абсолютно разные ставки налога. В налоговом кодексе указаны общероссийские налоговые ставки. Например, для легковых автомобилей ставки налога следующие:

| Наименование объекта налогообложения | Налоговая ставка (в рублях) |

|---|---|

| Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 2,5 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 3,5 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 5,0 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 7,5 |

| свыше 250 л.с. (свыше 183,9 кВт) | 15,0 |

Законодательные органы субъекта РФ имеют право установить свои налоговые ставки, но увеличить или уменьшить ставку можно не более чем в 10 раз. Однако, для легковых автомобилей с мощностью двигателя до 150 л.с. (до 110,33 кВт) включительно, ограничение на уменьшение налога не действует.

То есть субъекты Российской Федерации могут совсем освободить владельцев таких транспортных средств от уплаты налога, как например это сделано в Ненецком и Ханты-Мансийском АО и Чеченской Республике. В Свердловской и Оренбургской области освобождены от уплаты транспортного налога все владельцы легковых автомобилей с мощностью двигателя до 100 л.с., а также в Кабардино-Балкарии, если автомобилю с даты выпуска больше 10 лет.

Если субъекты РФ не установили свои налоговые ставки, то по умолчанию налог рассчитывается по ставкам указанным в налоговом кодексе РФ.

Формула для расчёта налога на автомобиль имеет вид:

t – число месяцев владения,

Y – число месяцев в году.

Допустим, 5 июня 2014 года Вы продали свой легковой автомобиль Lada (ВАЗ) 2109 мощностью 70 л.с. и 25 июня приобрели и зарегистрировали Lada (ВАЗ) Largus мощностью 105 л.с.

Со 2 мая 2014 года на основании закона РФ от 2 апреля 2014 года №52-ФЗ «О внесении изменений в первую и вторую часть Налогового кодекса РФ» Вы обязаны самостоятельно сообщить в налоговую службу о наличии транспортного средства в Вашей собственности. После этого налоговая служба насчитывает Вам налог и присылает уведомление о сумме и сроках его уплаты. Юридические лица рассчитывают налог самостоятельно. В противном случае Вас ожидает штраф в размере 20 % от суммы задолженности за прошедший период.

Количество месяцев владения Lada (ВАЗ) 2109 равно 6 (с января по июнь).

Количество месяцев владения Lada (ВАЗ) Largus равно 7 (с июня по декабрь).

Рассчитаем, какие налоги Вы заплатите, если

— Вы житель Москвы:

Ставка транспортного налога в Москве за 2014 год

| Наименование объекта налогообложения | Налоговая ставка (в рублях) |

|---|---|

| Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 12 |

| свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно | 25 |

| свыше 125 л.с. до 150 л.с. (свыше 91,94 кВт до 110,33 кВт) включительно | 35 |

| свыше 150 л.с. до 175 л.с. (свыше 110,33 кВт до 128,7 кВт) включительно | 45 |

| свыше 175 л.с. до 200 л.с. (свыше 128,7 кВт до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. до 225 л.с. (свыше 147,1 кВт до 165,5 кВт) включительно | 65 |

| свыше 225 л.с. до 250 л.с. (свыше 165,5 кВт до 183,9 кВт) включительно | 75 |

| свыше 250 л.с. (свыше 183,9 кВт) | 150 |

Сумма налога за 2014 год на автомобиль Lada (ВАЗ) 2109 будет равна:

Сумма налога за 2014 год на автомобиль Lada (ВАЗ) Largus будет равна: