Расчет и уплата транспортного налога: калькулятор, ставки, сроки

(6 оценок, среднее: 4,00 из 5)

(6 оценок, среднее: 4,00 из 5)  Загрузка.

Загрузка.

![]()

- Налог на авто или транспортный налог

- Транспортный налог 2020, Украина

- Рыночная стоимость автомобиля: как рассчитать

- Калькулятор расчета среднерыночной стоимости автомобиля

- Ставка транспортного налога в 2020 году

- Порядок оплаты транспортного налога в 2020

- Сроки уплаты транспортного налога для физлиц

- Сроки уплаты для юрлиц

- Продажа авто: как оплатить транспортный налог

Этот налог, наряду с налогом на землю и недвижимое имущество, также называют налогом на роскошь.

В статье речь пойдет о сути налога на авто, о том, кто является его плательщиком, какие сроки для его уплаты и в чем заключаются особенности уплаты транспортного налога в 2020 году в связи с изменениями в Налоговом Кодексе Украины. В статье приводится пример расчета налога с помощью онлайн калькулятора и друга полезная информация.

Налог на авто или транспортный налог

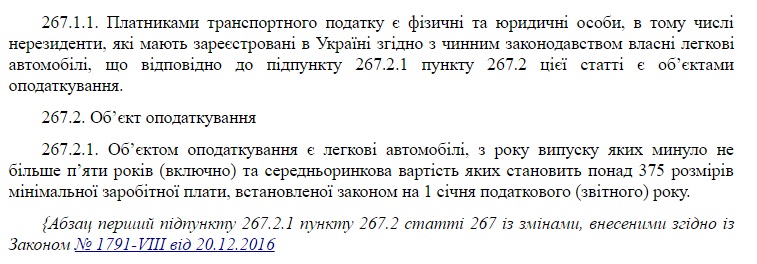

Начиная с 2015 года, в Украине в состав имущественных налогов включен налог на авто (транспортный налог), который распространялся на владельцев ТС, возраст которых не превышал 5 лет с момента производства:

- с объемом бензинового двигателя 3 л

- с объемом дизельного двигателя 2,5 л

Спустя год методика расчета транспортного налога изменилась, была сделана привязка расчета к минимальной заработной плате при определении рыночной стоимости автомобиля для целей налогообложения.

Разумеется, что размер минимальной заработной платы не является величиной постоянной, что приводит к регулярному пересмотру объекта налогообложения транспортного налога. Например, в 2020 году транспортный налог обязаны платить владельцы автомобилей, рыночная стоимость которых превышает 375 минимальных зарплат (сейчас это 1,7 млн грн.). Сумма транспортного налога составляет фиксированную величину 25 тыс. грн.

Транспортный налог 2020, Украина

В связи с тем, что с 1 января 2020 года изменился размер минимальной заработной платы в сторону ее увеличения до 4723 грн, многие автовладельцы предполагали, что в ценовой сектор налогообложения не попадут автомобили, на которые распространялся транспортный налог в предыдущие годы. Если исходить из этой логики, то объектами налогообложения могли стать автомобили премиум класса .

Однако этого не произошло, в поправки к Налоговому Кодексу Украины, наряду с увеличением «минималки» внесены коррективы в расчетную формулу при определении транспортного налога. В 2020 году налог должны заплатить владельцы автомобилей:

- Возраст которых не более 5 лет

- Рыночная стоимость 375 «минималок»

Путем несложных логических умозаключений приходим к выводу, что законодателями был сохранен уже существующий сегмент налогоплательщиков: увеличена минимальная заработная плата при двойном уменьшении количества ставок. Это несущественно изменило расчетную сумму рыночной стоимости автомобилей, владельцам которых предстоит уплата транспортного налога:

3723 грн х 375 = 1 396 125 в 2018 году и 1 200 000 в 2017 году

Эта норма прописана в статье 267.2.1 Налогового Кодекса Украины.

Рыночная стоимость автомобиля: как рассчитать

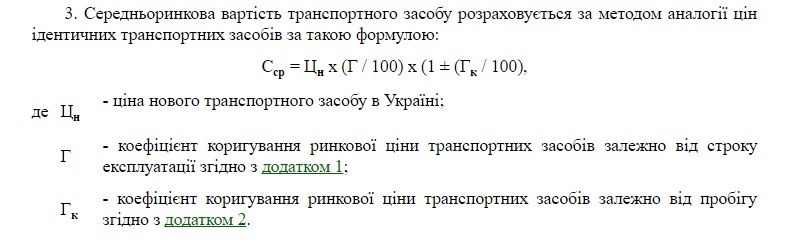

Чтобы понимать, является тот или иной автомобиль объектом налогообложения, следует руководствоваться методикой расчета среднерыночной стоимости автомобиля. Эта методика разработана и утверждена Кабинетом Министров Украины в 2020 году и учитывает такие данные как:

- Марку автомобиля

- Год выпуска

- Объем двигателя

- Тип горючего, на котором работает ТС

В расчетную формулу среднерыночной стоимости ТС входят данные о цене нового автомобиля, корректирующие коэффициенты стоимости в зависимости от пробега и срока эксплуатации.

В случае, если отсутствуют данные для расчета, допускается использование:

- данных аналогичных транспортных средств

- цены нового автомобиля

- цены автомобиля в странах, где он произведен

Калькулятор расчета среднерыночной стоимости автомобиля

Для того, чтобы расчет средней стоимости автомобиля был максимально «прозрачным» и удобным для заинтересованных лиц, на официальном сайте Минэкономразвития и торговли размещен онлайн калькулятор.

Алгоритм калькулятора создан в соответствии с Методикой определения среднерыночной стоимости автомобиля, которая была утверждена 18.02.2016 года соответствующим Постановлением Кабмина Украины.

Чтобы рассчитать в режиме онлайн среднерыночную стоимость автомобиля, автовладелец должен заполнить соответствующие поля в электронном калькуляторе:

- Тип авто;

- Марка авто;

- Модель;

- Дата выпуска;

- Пробег, км.

Моментальный расчет среднерыночной стоимости позволит автовладельцу определить, является ли его автомобиль объектом транспортного налога в 2020 году. Если результат окажется ниже 1 771 125 грн, то автомобиль не облагается налогом. Соответственно, если расчетная величина будет равной или больше 1 771 125 грн, автовладелец обязан будет заплатить транспортный налог.

Ставка транспортного налога в 2020 году

Расчет транспортного налога не является сложной процедурой, поскольку ставка налога фиксирована и выражена в денежной величине. В 2020 году, как и в минувшем году, эта величина составляла 25 тыс. грн. Другое дело, что определить объект налогообложения придется с помощью методики, описанной выше.

Ставка налогообложения установлена из расчета на календарный год. 25 тыс. грн в виде налога должны уплатить автовладельцы за каждый, находящийся в собственности автомобиль. Другими словами, транспортный налог увеличивается кратно количеству автомобилей, стоимостью свыше 1 771 125 грн.

В связи с этим следует отметить, что плательщиками транспортного налога являются как физические лица, так и юридические лица, — компании, представительства, организации, объединения и т.п. Транспортный налог обязаны платить также лица, являющиеся нерезидентами, в собственности которых есть транспортные средства, зарегистрированные на территории Украины. Для нерезидентов действуют такие же методики определения среднерыночной стоимости авто, сроки и обязательность уплаты, как и для остальных налогоплательщиков.

Порядок оплаты транспортного налога в 2020

В Налоговом Кодексе Украины прописана процедура оплаты транспортного налога. При описании учитывается статус плательщика:

- физическое лицо;

- предприятие (юридическое лицо);

- частный предприниматель.

Для физических лиц-плательщиков транспортного налога предусмотрена процедура предварительного извещения о предстоящей оплате с указанием суммы налога. Налоговые органы обязаны в письменной форме уведомить автовладельцев, что те являются налогоплательщиками транспортного налога. Налоговое уведомление автовладельцу отправляется до 1 июля отчетного года. При отправлении указывается почтовый адрес, который соответствует месту проживания автовладельца.

В налоговом уведомлении указывается сумма налога и банковские реквизиты. Транспортный налог платится в местный бюджет в соответствии с местом регистрации транспортного средства, о чем сказано в соответствующих разделах Бюджетного кодекса Украины. Для иностранных граждан-нерезидентов действует такое же правило.

Сроки уплаты транспортного налога для физлиц

После получения налогового уведомления автовладелец в 60-дневнй срок обязан произвести оплату налога. Если в документе на оплату ошибочно указаны недостоверные сведения об автовладельце и/или автомобиле (марка, год выпуска, модель и т.п, то следует обратиться в налоговый орган, имея при себе оригиналы соответствующих документов. На основании предоставленных документальных подтверждений будет выдано новое налоговое уведомление.

Налогоплательщику следует знать, что ошибочные данные, указанные в налоговом уведомлении, не являются основанием для неуплаты транспортного налога. Равно, как и неполучение налогового уведомления не освобождает автовладельца от уплаты транспортного налога.

В этом смысле не стоит полностью полагаться на действия налоговых органов и, если есть сомнения в том, что уведомление затерялось при пересылке или в нем указаны недостоверные сведения, автовладелец должен взять инициативу в свои руки. В конце концов, он заинтересован в том, чтобы быть добросовестным налогоплательщиком и не иметь неприятностей, которые обязательно последуют при неуплате любого налога, в том числе и транспортного.

Сроки уплаты для юрлиц

На предприятиях, являющимися плательщиками налога на авто, оплата происходит в виде авансовых платежей, которые перечисляются ежеквартально в срок до 30 числа месяца, который следует за этим кварталом. Эта норма прописана в статье 267.8.1 Налогового кодекса Украины.

Оплата транспортного налога предпринимателями производится аналогично тому, как это предусмотрено для физических лиц-автовладельцев.

Продажа авто: как оплатить транспортный налог

Для многих автовладельцев, решивших продать свой автомобиль, волнует вопрос, — как быть с уже уплаченным транспортным налогом. Например, если продажа дорогого авто произошла в октябре, а транспортный налог автовладельцем был уплачен в августе в полном объеме.

В этом случае ответ однозначный: сумма уплаченного транспортного налога при продаже авто не возвращается.

С другой стороны, новый владелец авто должен заплатить транспортный налог, размер которого рассчитывается пропорционально длительности нахождения в собственности. Например, если ТС приобретено в сентябре, то сумма налога будет определена как: 25000 грн : 12 месяцев х 4 месяца.

Налог на электромобили в России

Один из пунктов расходов автолюбителей — ежегодная обязанность уплаты налоговых взносов. Обязаны ли собственники электротранспорта платить государству наравне с обладателями авто с ДВС? Как происходит начисление и внесение платежей? Давайте разбираться в хитросплетениях законодательства.

Есть ли налог на электромобиль в России

К сожалению для владельцев электрокаров, российское законодательство не делает различий между авто на электротяге, гибридами и транспортом с двигателем внутреннего сгорания. На уровне законов страны никакие исключения по уплате налоговых взносов собственникам безвредного для окружающей среды транспорта не предусмотрены.

Налоговый кодекс РФ — основной нормативный акт, устанавливающий порядок внесения обязательных платежей. В нем указано, что налогообложение предусмотрено для всех машин, зарегистрированных на территории России. В кодексе содержится перечень типов ТС, владельцы которых освобождены от уплаты. Электрокары в этот перечень не входят (по состоянию на март 2020 года). Исключение составляют машины, находящиеся в розыске.

На федеральном уровне обсуждается тема отмены налога. Это должно повысить спрос на экологичный транспорт. Однако эти дискуссии ведутся с 2015 года, а налоговые платежи по-прежнему взимаются на большей территории страны.

Как рассчитывается сумма налога

Размер платежа зависит от трех основных показателей:

- мощности транспортного средства в л. с.;

- года выпуска автомобиля;

- региона, в котором зарегистрировано ТС.

Налоговый Кодекс устанавливает базовую ставку на каждую единицу мощности, в зависимости от общего показателя для автомобиля. Чем мощнее средство передвижения, тем выше ставка.

| Мощность электрокара в л. с. | Базовая ставка в НК РФ за 1 л.с. |

| до 100 | 2,5 |

| 100–150 | 3,5 |

| 150–200 | 5 |

| 200–250 | 7,5 |

| более 250 | 15 |

Значения всех упомянутых показателей перемножаются, уплате подлежит итоговая сумма.

В качестве примера рассчитаем сумму налогового платежа за 2019 год для Tesla Motors Model S с мощностью двигателя 367 л.с. 2016 года выпуска по базовой ставке:

367 * 15 * 3 = 16 515 руб.

Такая сумма подлежит уплате за полный год. Если же собственник приобрел электрокар в середине календарного года, то он оплачивает взнос только за те месяцы, в течение которых владел автотранспортом. К примеру, если та же «Тесла» куплена в апреле 2019 года, то в 2020 необходимо будет внести:

16 515 / 12 * 8 = 11 010 руб.

Еще один важный момент. Если ТС зарегистрировано до 15 числа текущего месяца, в расчетный период этот месяц не включается. Если же авто поставлено на учет после 15 числа, месяц засчитывается в общий срок владения.

Отдельно стоит упомянуть о так называемом повышающем коэффициенте, который учитывается с 2018 года. Его применение необходимо при расчете налога на дорогостоящие автомобили, средняя цена которых превышает 3 млн руб. Существует оговорка: модель транспортного средства должна быть внесена в перечень, ежегодно составляемый Минпромторгом. Список публикуется на сайте ведомства. В тех случаях, когда авто отсутствует в списке, коэффициент не применяется.

Показатель зависит не только от среднего ценника, но и от года выпуска. Законом предусмотрено три значения:

- 1,1 — для ТС стоимостью от 3 до 5 млн, не старше 3 лет;

- 2 — авто ценой от 5 до 10 млн, выпущенное максимум 5 лет тому назад;

- 3 — транспорт с расценками от 10 до 15 млн, сошедший с конвейера не более 10 лет тому назад, и все автомобили дороже 15 млн, выпущенные более 20 лет тому назад.

На заметку: 28.02.2020 утвержден перечень для определения налоговой базы в отчетном периоде за 2020 год. В списке присутствуют только две модели электрокаров стоимостью до 5 млн — оба варианта относятся к марке BMW.

Коэффициент для разных регионов в 2020 году

Следует учитывать, что субъекты РФ могут самостоятельно менять ставку ― как в большую, так и в меньшую сторону. Правда, региональный показатель может превышать федеральное значение максимум в 10 раз. Эта же планка установлена для максимально низкой ставки в регионах.

Ниже приведена таблица с максимально и минимально допустимыми значениями:

| Мощность электрокара в л. с. | Минимальная ставка за 1 л.с. | Максимальная ставка за 1 л.с. |

| до 100 | 0 | 25 |

| 100–150 | 0 | 35 |

| 150–200 | 0,5 | 50 |

| 200–250 | 0,75 | 75 |

| более 250 | 1,5 | 150 |

Поскольку кодекс не определяет минимальной границы для транспорта мощностью до 150 л.с., владельцев могут освободить от обязанности вносить платежи.

Чтобы рассчитать размер налога, необходимо для начала уточнить ставку в регионе регистрации.

Льготы для владельцев электротранспорта

По состоянию на март 2020 года особых исключений и налоговых преференций для собственников электротранспорта на федеральном уровне не предусмотрено. Впрочем, перечень льготников по уплате налога на машины с ДВС также утверждается на уровне субъектов федерации.

Послабления могут быть введены для физических лиц и организаций. Чаще всего они носят социальный характер и предусмотрены для инвалидов, пенсионеров, опекунов и прочих категорий граждан, нуждающихся в соцзащите. В зависимости от местного законодательства, собственник либо освобождается от уплаты взноса полностью, либо перечисляет налоги по ставке с понижающим коэффициентом.

Чтобы налоговый орган посчитал сумму выплат с учетом льгот, необходимо направить в ИФНС соответствующее заявление. Сделать это можно, в том числе, воспользовавшись услугами МФЦ, а также ― через портал «Госуслуг» или кабинет плательщика. Кроме того, заявление допустимо отправить почтой или принести в приемную ИФНС.

В ряде регионов власти отменили налог на электротранспорт. К числу таких субъектов относится Москва. Кроме столицы, в список субъектов входят:

- Московская область,

- Санкт-Петербург,

- Кабардино-Балкарская республика,

- Калужская область,

- Липецкая область,

- Амурская область,

- Курская область,

- Калининградская область,

- Тюменская область,

- Иркутская область.

Чтобы повысить спрос на транспорт, не наносящий вреда окружающей среде, в ведомствах ведется активное обсуждение повсеместной отмены транспортного налога.

Порядок уплаты транспортного налога на электромобиль в России в 2020 году

Процедура внесения платежа немного отличается ― в зависимости от типа плательщика. Для физических лиц, ИП и организаций предусмотрен разный порядок.

Физические лица избавлены от необходимости самостоятельно рассчитывать размер платежа. Но знать, из каких элементов состоит окончательная сумма нужно обязательно. Правильность цифр, указанных в платежке, необходимо проверять.

Итак, налоговый орган посчитает сумму и направит уведомление почтой или в онлайн-кабинет плательщика. Внести платеж следует до 1 декабря года, следующего за отчетным. То есть, платеж за 2019 год нужно внести до 01.12.2020.

Важный момент. Если уведомление не поступило, плательщик обязан обратиться в ИФНС с просьбой рассчитать сумму или подсчитать все самостоятельно. Внести деньги можно через порталы «Госуслуг» или налоговой службы, посредством интернет-банкинга, в отделении банка или через терминал.

С юридическими лицами дело обстоит иначе.

- Сумму налога компания считает самостоятельно.

- Учитываются авансовые платежи, которые вносятся после отчетного налогового периода.

- Срок уплаты налога устанавливается региональным законодательством, но должен проводиться не ранее 1 февраля года, следующего за отчетным.

Начиная с 2021 года, последний пункт изменится. Для всей страны будет действовать единая дата оплаты ― 1 марта (до этого момента организации обязаны отчитаться о налогах за 2020 год). С этого же года предполагается отмена декларирования ТС юрлицами. То есть, налоговики будут направлять компаниям бланки уведомлений.

Тем не менее, такие документы носят, скорее, информационный характер, и сумму все же придется подсчитывать самостоятельно ― хотя бы для проверки достоверности данных ИФНС.

Итак, схема имеет свои нюансы и, несмотря на внешнюю простоту базовой формулы, таит в себе массу нюансов. У автолюбителей все же теплится надежда на отмену налога для всех обладателей электромобилей. В этом случае о «головной боли», связанной с налоговыми расчетами, можно будет забыть как о страшном сне.

Но, в любом случае, новости по налогообложению всегда лучше отслеживать. А сделать это можно как с помощью нашего сайта, так и с помощью Telegram-канала. Подписывайтесь и будьте в курсе событий!

Транспортный налог в 2020 году: таблица, ставки, изменения

Организации и ИП, на которых зарегистрированы транспортные средства, должны платить транспортный налог. При этом во многих случаях для правильного расчета налога недостаточно просто умножить ставку на мощность двигателя. Требуется учитывать дополнительные параметры. Например, дату приобретения или продажи машины, а также ее стоимость. Наша статья поможет разобраться, как правильно рассчитать и заплатить транспортный налог в 2020 году.

Кто должен платить транспортный налог

Налог платят организации и физические лица, в том числе индивидуальные предприниматели, на которых в органах ГАИ-ГИБДД зарегистрированы легковые или грузовые автомобили. Также транспортный налог платят компании и физлица (в т. ч. ИП), владеющие зарегистрированными самоходными машинами (тракторами, экскаваторами, тягачами), вертолетами, теплоходами, катерами, яхтами, моторными лодками и другими водными и воздушными транспортными средствами.

Бесплатно заполнить и сдать через интернет новую декларацию по транспортному налогу

Бесплатно заполнить и сдать через интернет новую декларацию по транспортному налогу

Что касается водного транспорта, то налогом облагаются также несамоходные (буксируемые) суда — баржи, платформы, плавучие доки и т.п. А вот в отношении прицепов к наземным транспортным средствам платить налог не нужно, даже если прицеп оснащен мотором, необходимым для работы установленного на нем оборудования (письмо Минфина от 16.02.11 № 03-05-05-04/03).

Надо ли платить налог с квадрокоптеров? Все зависит от максимальной взлетной массы летательного аппарата. Согласно подпункту 1 пункта 1 статьи 33 Воздушного кодекса РФ, официальная регистрация необходима, если указанная масса «беспилотника» превышает 30 кг. Беспилотные гражданские воздушные суда с максимальной взлетной массой от 0,25 кг до 30 кг включительно подлежат не госрегистрации, а учету (п. 3.2 ст. 33 ВК РФ).

Эта разница в терминологии имеет существенное значение для целей уплаты транспортного налога. Как было сказано выше, им облагаются только зарегистрированные транспортные средства. Поэтому в отношении «беспилотников» со взлетной массой от 0,25 кг до 30 кг платить транспортный налог не нужно (письмо ФНС от 11.02.19 № БС-4-21/2295@).

Уклонение от регистрации транспортного средства (ТС) не освободит его владельца от необходимости перечислять транспортный налог (постановление Президиума ВАС РФ от 07.06.12 № 14341/11).

Заполняйте путевые листы с указанием маршрута и обязательными реквизитами в специальном сервисе

Заполняйте путевые листы с указанием маршрута и обязательными реквизитами в специальном сервисе

Основные изменения в транспортном налоге на 2020 год

С 2020 года у организаций появилась новая обязанность. Они должны сообщать в ИФНС об имеющихся льготах по транспортному налогу по специальной форме (утв. приказом ФНС от 25.07.19 № ММВ-7-21/377@; см. « Утверждена форма заявления о льготах для организаций по транспортному и земельному налогам »).

Ранее такого заявления не требовалось — все сведения о льготах отражались непосредственно в налоговой декларации. ФНС пояснила, что подавать заявление нужно только за налоговые периоды, начиная с 2020 года. За предыдущие годы, а также за периоды в течение 2020 года (например, если компания ликвидирована или реорганизована), отдельное заявление о льготах не требуется (письмо от 12.09.19 № БС-4-21/18359@).

Срок подачи заявления о льготах не установлен. Но, очевидно, что сделать это лучше до даты уплаты налога или первого авансового платежа по нему. Поэтому если у организации имеется льгота по уплате налога (авансовых платежей) за 2020 год, то желательно не затягивать с направлением заявления. Хотя, заметим, что ФНС не возражает против более поздней подачи заявления (в 2021 году), то есть уже после уплаты налога и получения от ИФНС сообщения об исчисленной (без льготы) сумме налога (письмо ФНС от 03.12.19 № БС-4-21/24690@; см. «В ФНС рассказали, как организациям применять льготы по транспортному и земельному налогам с 2020 года»).

Подать заявление о льготе в 2020 году через интернет Подать бесплатно

Произошли изменения и в форме декларации по транспортному налогу. Новый бланк утвержден приказом ФНС от 26.11.18 № ММВ-7-21/664@ (см. « Декларацию по транспортному налогу за 2019 год надо будет сдать по новой форме »). По этой форме организациям следовало сдать декларацию за 2019 год (до 3 февраля 2020 года). Также она применяется для представления уточненных деклараций за 2019 год.

А вот сдавать декларацию по транспортному налогу за 2020 год не нужно. Она отменена Федеральным законом от 15.04.19 № 63-ФЗ (см. « Поправки в НК РФ по «имущественным» налогам: отмена деклараций по транспортному и земельному налогам, новые правила по льготам для физлиц »). Именно с этим связано введение отдельного заявления о льготах.

Еще одно изменение затронет владельцев дорогостоящих автомобилей. При расчете налога за 2020 год они должны учитывать новый перечень машин, по которым применяются повышающие коэффициенты (см. « Опубликован перечень дорогих автомобилей для расчета транспортного налога за 2020 год »). В списке дорогостоящих автомобилей появились не только премиальные марки, но и «народные» автомобили: Honda Pilot, Mazda CX-9 и Subaru Outback.

Организации самостоятельно рассчитывают авансовые платежи и налог по итогам года и вносят их в бюджет в установленные сроки. С 2021 года налоговики также будут определять сумму налога (на основании имеющихся у них сведений) и рассылать организациям сообщения по форме, утвержденной приказом ФНС от 05.07.19 № ММВ-7-21/337@ (вступает в силу с 1 января 2021 года; см. «Утверждены формы сообщений о суммах транспортного налога и земельного налога»). Сообщение пришлют не позднее 6 месяцев после даты уплаты налога. Если организация сочтет, что инспекторы рассчитали налог неверно, она сможет выразить свое несогласие. В этом случае нужно направить в ИФНС пояснения и подтверждающие документы.

Получать от ИФНС сообщения о сумме налога через интернет и автоматически формировать платежки по данным сообщения

Таблица транспортного налога

Единой ставки по транспортному налогу не существует. В каждом субъекте РФ установлены свои размеры (но в большинстве случаев они не могут отличаться от установленных в НК РФ ставок более, чем в 10 раз). Ставка зависит от типа транспортного средства (наземное, водное, воздушное), наличия у него мотора и его мощности.

Информацию об актуальных ставках транспортного налога в том или ином регионе можно найти при помощи специального сервиса на сайте ФНС. Для этого нужно указать в соответствующих полях данные о налоговом периоде (год, за который платится налог) и регионе. После этого надо нажать кнопку «Найти» и перейти по ссылке «Подробнее» (находится напротив появившихся сведений о региональном законе).

Повышающие коэффициенты для расчета транспортного налога

Налог с дорогостоящих машин рассчитывается с учетом повышающего коэффициента (п. 2 ст. 362 НК РФ). Он составляет:

- 1,1 — в отношении легковых автомобилей стоимостью от 3 млн. до 5 млн. руб. включительно, с года выпуска которых прошло не более 3 лет;

- 2 — в отношении легковых автомобилей стоимостью от 5 млн. до 10 млн. руб. включительно, с года выпуска которых прошло не более 5 лет;

- 3 — в отношении легковых автомобилей стоимостью от 10 млн. до 15 млн. руб. включительно, с года выпуска которых прошло не более 10 лет, а также в отношении легковых автомобилей стоимостью от 15 млн. руб., с года выпуска которых прошло не более 20 лет.

Перечень таких автомобилей на 2020 год размещен на сайте Минпромторга. При использовании данного списка надо учитывать, что в отношении некоторых из них введены дополнительные ограничения. Речь идет о графе «Количество лет, прошедших с года выпуска» таблицы. К примеру, по автомобилям BMW M240i xDrive с бензиновым двигателем объемом 2 998 куб. см. коэффициент применяется только в том случае, если с даты выпуска прошло от 1 года до 2 лет включительно.

Как определить количество лет, прошедших с года выпуска автомобиля? НК РФ не содержит четких разъяснений на этот счет. На практике выработаны два подхода к расчету возраста машин.

Первый основывается на разъяснениях, приведенных в письме ФНС от 02.03.15 № БС-4-11/3274@. В нем сказано, что при исчислении транспортного налога за 2014 год в отношении машины 2011 года количество лет, прошедших с года ее выпуска, составляет 4 года. То есть число лет, истекших с года выпуска автомобиля, определяется в целых годах. Следовательно, возраст только что выпущенного заводом автомобиля равен одному году (за период до конца того календарного года, в котором он изготовлен).

А значит, транспортный налог за 2020 год по дорогостоящему автомобилю 2020 года нужно рассчитывать с учетом того, что количество лет, прошедших с года его выпуска, составляет 1 год. Такая машина подпадает в определенную перечнем категорию «от 1 до 2 лет включительно». Следовательно, придется применить повышающий коэффициент.

Второй подход также основывается на официальных разъяснениях. В письме Минфина от 11.06.14 № 03-05-04-01/28303 (доведено до сведения налоговых органов письмом ФНС от 07.07.14 № БС-4-11/13195@) указано, что при исчислении транспортного налога за 2014 год в отношении автомобиля 2014 года количество лет, прошедших с года его выпуска, составит не более 1 года.

Получается, что для автомобиля 2020 года количество лет, прошедших с года его выпуска, будет не более 1 года. Следовательно, такой автомобиль не подпадает в определенную перечнем категорию «от 1 до 2 лет включительно», и при расчете налога за 2020 год применять повышающий коэффициент не требуется.

К сожалению, арбитражной практики по данному вопросу нет. Поэтому налогоплательщику придется самому решить, какой из названных подходов применить при подсчете возраста авто. Также можно обратиться в налоговый орган по месту учета с письменным запросом о порядке исчисления транспортного налога в отношении конкретного автомобиля (подп. 1 п. 1 ст. 21 НК РФ). Следование этому разъяснению освободит от налоговой ответственности и станет основанием для неначисления пеней (подп. 3 п. 1 ст. 111 и п. 8 ст. 75 НК РФ).

Бесплатно получать требования и направлять запросы в ИФНС через интернет

Льготы по транспортному налогу

Также как и ставки, льготы определяются на уровне субъектов РФ. В статье 361.1 НК РФ, которая называется «Налоговые льготы», установлен лишь общий порядок их использования. В частности, в ней сказано, что для применения льготы организация должна подать в ИФНС заявление. Таким образом, для компаний льгота по транспортному налогу носит строго заявительный характер — одного лишь упоминания о ней в региональном законе недостаточно для того, чтобы организация могла не платить налог. А вот если физлицо, в том числе ИП, не подаст заявление о льготе, то налоговики должны будут применить ее самостоятельно на основании имеющихся у них данных.

ИП платят транспортный налог как обычные физлица. Это значит, что они должны перечислить транспортный налог на основании уведомления об уплате, полученного из налоговой инспекции. В него включат налог не более чем за три года, предшествующих году, когда отправлено уведомление. Сведения для расчета налоговики получают из органов, которые регистрируют транспортные средства. Если за период владения транспортом ИП не получил уведомление об уплате налога, необходимо сообщить в инспекцию об объекте обложения.

Сформировать платежку на уплату налога (пеней, штрафа) в один клик на основании полученного из ИФНС требования

Налоговый кодекс содержит перечень транспортных средств, в отношении которых вообще не надо платить налог. Речь идет не о льготе, а об исключении ТС из объекта налогообложения (п. 2 ст. 358 НК РФ). А значит, что такому транспорту подавать заявление о льготе не нужно — освобождение от уплаты налога действует автоматически.

Так, на всей территории РФ можно не платить налог, если транспортное средство находится в розыске, либо розыск прекращен. Налог не нужно перечислять с месяца начала розыска. При этом факт угона (кражи) подтверждается документом, выданным органом полиции (ГИБДД), либо сведениями, которые ИФНС получает в порядке межведомственного информационного обмена (ст. 85 НК РФ). Также см.: « В каком случае угнанные транспортные средства не облагаются налогом ».

Также не облагаются налогом тракторы, самоходные комбайны всех марок и специальные автомашины (молоковозы, скотовозы, машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания). Освобождение действует, если ТС зарегистрированы на сельскохозяйственных товаропроизводителей и используются при сельхозработах.

Бесплатно подать уведомление о переходе на ЕСХН и сдать отчетность по налогу

Кроме этого, под налог не попадают промысловые морские и речные суда, а также суда, зарегистрированные в Российском международном реестре судов. Организациям и ИП, которые осуществляют пассажирские и (или) грузовые перевозки, не надо платить налог за пассажирские и грузовые морские, речные и воздушные суда, находящиеся в их собственности (на праве хозяйственного ведения или оперативного управления).

Расчет транспортного налога в 2020 году

Налог надо платить только за те месяцы, когда транспорт был зарегистрирован на налогоплательщика. При этом расчет ведется помесячно и в полных месяцах, в то время как регистрация может состояться в любой день. В связи с этим установлены следующие правила.

Если машина поставлена на учет с 1 по 15 число месяца включительно, то этот месяц принимается за полный. А если регистрация состоялась в период с 16 по последнее число месяца, то этот месяц при расчете налога не учитывается.

При прекращении регистрации ситуация обратная. Если машина снята с учета с 1 по 15 число месяца включительно, то за этот месяц налог не платится. А если дата снятия с учета приходится на период с 16 по последнее число месяца, то налог придется заплатить за полный месяц (п. 3 ст. 362 НК РФ).

Региональными законами для организаций могут быть установлены авансовые платежи. В таком случае по итогам каждого отчетного периода (первый, второй и третий кварталы) уплачивается сумма, равная ¼ произведения налоговой базы и налоговой ставки с учетом повышающего коэффициента (п. 2.1 ст. 362 НК РФ).

У организации в собственности есть два автомобиля. Грузовой с мощностью двигателя 300 л. с., который был приобретен и поставлен на учет 16 марта 2020 года. И легковой с мощностью двигателя 205 л. с, который был куплен в прошлом налоговом периоде. Эта машина входит в перечень дорогостоящих (стоимость от 3 млн. до 5 млн. включительно).

На основании регионального закона налоговая ставка по грузовому автомобилю составляет 100 руб./л.с., а по легковому — 50 руб./л. с. Налоговая база — мощность двигателя в лошадиных силах. Региональным законом установлены авансовые платежи по налогу.

Рассчитаем налог по грузовому автомобилю.

Поскольку машина приобретена в середине 2020 года, требуется определить количество месяцев, за которые платится налог. Так как дата постановки на учет выпадает на период с 16 числа месяца, значит, месяц регистрации (март) при расчете налога не учитывается. А в январе и феврале машины у организации не было.

Таким образом, за первый квартал сумма авансового платежа не формируется, так как коэффициент владения (Кв) за этот период составит 0/3, то есть будет равен нулю. За второй и третий кварталы нужно будет заплатить по 7 500 руб.(1/4 × 300 л.с. × 100 руб./л. с.). И еще столько же придется доплатить по итогам года, так как годовой Кв составит 9/12 или 0,75. (300 л. с. × 100 руб./л. с. × 0,75 – 7 500 руб. × 2) = 7 500 руб.

Рассчитаем налог по легковому автомобилю.

Кв всегда будет равен единице, так как машина в течение всего 2020 года находилась во владении компании. К сумме налога и авансового платежа нужно дополнительно применить «дорогостоящий» коэффициент 1,1.

Получается, что за каждый квартал организация заплатит по 2 819 руб. Приведем расчет: 1/4 × 205 л.с. × 50 руб./л.с.×1,1 = 2 818,75 руб.; по правилам пункта 6 статьи 52 НК РФ данная сумма округляется в большую сторону до полного рубля. Налог по итогам года составит 11 275 руб.(205 л.с. × 50 руб./л.с. ×1,1). Следовательно, доплатить придется 2 818 руб.(11 275 руб. – 2 819 руб. × 3).

Итого, по двум автомобилям организация должна заплатить:

- за I квартал — 2 819 руб.(0 + 2 819).

- за II квартал — 10 319 руб.(7 500 + 2 819)

- за III квартал — 10 319 руб.(7 500 + 2 819)

- по итогам года — 10 318 руб. (7 500 + 2 818).

Общая сумма транспортного налога за 2020 год составит 33 775 руб.(22 500 руб. + 11 275 руб.).

Отчетность по транспортному налогу в 2020 году

Организации из всех регионов должны были представить декларацию за 2019 год не позднее 3 февраля 2020 года. «Транспортную» декларацию за 2020 год нужно сдать только тем компаниям, которые будут реорганизованы или ликвидированы до конца этого года. «Промежуточные» декларации (расчеты) по итогам отчетных периодов не предусмотрены.

С 1 января 2021 года статья 363.1 НК РФ, устанавливающая обязанность по представлению «транспортной» декларации, прекращает действовать (п. 3 ст. 3 Федерального закона от 15.04.19 № 63-ФЗ). Следовательно, сдавать отчетность по окончании 2020 года (в феврале 2021 года) и более поздних периодов не надо.

Для ИП никакой отчетности по транспортному налогу не предусмотрено.

Бесплатно заполнить и сдать через интернет новую декларацию по транспортному налогу

Сроки уплаты транспортного налога

Порядок и сроки уплаты налога и авансовых платежей для организаций устанавливаются законами субъектов РФ. На федеральном уровне действует одно ограничение: срок уплаты налога, указанный в региональном законе, не может быть установлен ранее 1 февраля следующего года (п. 1 ст. 363 НК РФ).

С 2021 года ситуация изменится: срок уплаты сдвинется на один месяц и станет единым для всей страны: организации будут перечислять налог до 1 марта следующего года (п. 68 ст. 2 Федерального закона от 29.09.19 № 325-ФЗ). Это правило начнет действовать с уплаты налога за 2020 год.

Индивидуальные предприниматели должны заплатить сумму налога, указанную в уведомлении, не позднее 1 декабря следующего года.

Авансовые платежи по транспортному налогу вносят только организации и только в тех регионах, где эти платежи введены соответствующим законом. В 2020 году срок уплаты «авансов» устанавливается на уровне субъектов РФ. А начиная с 2021 года этот срок станет единым для всей страны — вносить авансовые платежи нужно будет не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Организации и ИП, занятые в наиболее пострадавших отраслях и внесенные в реестр субъектов малого и среднего предпринимательства до 1 марта 2020 года, смогут перечислить авансовый платеж за I квартал 2020 года в более поздний срок — до 30.10.2020 включительно (подп. «а» п. 1 постановления Правительства от 02.04.20 № 409). Кроме этого, наиболее пострадавшие от коронавируса организации и ИП, внесенные в реестр субъектов МСП на основании отчетности за 2018 год, могут не платить налог и авансовые платежи за период владения транспортным средством с 1 апреля по 30 июня 2020 года — в отношении объектов, предназначенных для предпринимательской и (или) уставной деятельности. Подробнее см.: «Принят закон, который освобождает бизнес от налогов и взносов за второй квартал 2020 года» и «Как в «имущественных» декларациях отразить освобождение от уплаты налогов за второй квартал».

Источник http://www.ukrstrahovanie.com.ua/article/transportnyiy-nalog-v-ukraine

Источник Источник http://e-cars.tech/2020/03/22/nalog-na-elektromobili-v-rossii/

Источник http://www.buhonline.ru/pub/beginner/2020/8/15897